Edukacija

GENIUS FOCUS: MIROVINA U 21. STOLJEĆU · DIO 3 OD 3

U prvom dijelu ovog serijala pokazali smo zašto se na državnu mirovinu više ne možemo osloniti kao na jedini plan jer stopa zamjene u Hrvatskoj iznosi tek 37 posto, što spada među najniže u Europskoj uniji. U drugom dijelu vidjeli smo kako razvijeni svijet rješava taj problem, od Amerike i njemačkog boom-a ETF štednih planova do europske inicijative Savings and Investment Union.

Dijagnoza je postavljena. Kontekst je jasan. Sada dolazi ono najvažnije: kako to konkretno izgleda kad sjednete za stol i krenete?

Cilj ovog teksta je pretvoriti teoriju u praksu: kako procijeniti vlastite potrebe, odabrati pravi model i pokrenuti sustav koji radi za vas, bez financijskog predznanja, praćenja burzi i stresa.

Većina ljudi započne razmišljati o ulaganju s pitanjem "u što da uložim?" Ali pravo pitanje dolazi prije toga: koliko vremena imam i koliko oscilacija mogu podnijeti?

Investicijski horizont je broj godina do trenutka kad vam taj novac treba. Ako imate 30 ili 35 godina i ulažete za mirovinu, vaš horizont je 25 do 35 godina. Ako imate 50, horizont je kraći i zahtijeva drukčiji pristup. Zašto je to važno? Zato što dulji horizont znači veći prostor za dionice, koje su povijesno profitabilnije, ali i „promjenjivije". Prema povijesnim podacima, S&P 500 je u svakom 20-godišnjem razdoblju od 1928. do danas završio u plusu, bez iznimke. Kratkoročne oscilacije su neizbježan dio puta, ali iz ptičje perspektive i pogleda na dugoročnu krivulju postaju mnogo manje bitne.

Tolerancija na rizik je drugi ključan parametar. Kako biste reagirali da vam portfelj privremeno padne za 15 ili 20 posto? Ako bi vam to oduzelo miran san, portfelj s većim udjelom obveznica bolji je izbor. Ako razumijete da su tržišne oscilacije normalan dio procesa, možete izdržati portfelj s većim udjelom dionica, od kojeg se dugoročno očekuje više.

Kvalitetan mirovinski plan mora biti postavljen tako da vam omogućuje miran san bez impulzivnih odluka. Jer najveća šteta ne dolazi od tržišnog pada, već od panike koja vas natjera da prodate u najgorem mogućem trenutku i realizirate gubitak koji bi bio samo privremen.

Prva pomisao većine ljudi koji odluče početi ulagati je: "Otvorit ću sam račun kod brokera, kupiti par ETF-ova i gotovo." Zvuči jednostavno. U praksi, to je sve samo ne jednostavno.

Samostalno ulaganje (u financijskoj literaturi poznato i kao DIY pristup, od engleskog Do It Yourself) zahtijeva da sami istražite tisuće dostupnih ETF-ova i odaberete prave, uz razumijevanje razlike između akumulacijskih i distribucijskih fondova, razlika u poreznom tretmanu i razlika u valutnoj izloženosti. Trebate razumjeti korelaciju između klasa imovine da biste znali što zapravo čini pravu diverzifikaciju. Trebate redovito provoditi rebalans portfelja jer bez njega, portfelj koji je počeo s 60 posto dionica i 40 posto obveznica može nakon par dobrih tržišnih godina postati 80/20, a kad dođe korekcija, pad bude bolniji nego što ste očekivali.

I najvažnije od svega: trebate emocionalnu disciplinu da ne prodate kad tržište padne 20 posto, kad su naslovnice pune katastrofalnih prognoza i kad vaš instinkt viče "spašavaj što se spasiti da!"

Statistika je tu nemilosrdna: većina individualnih ulagača dugoročno zaostaje za tržišnim prosjekom, ne zato što su odabrali krive fondove, nego zato što su kupovali kad je sve bilo na vrhuncu (jer su bili optimistični) i prodavali kad je palo (jer su bili u panici). Ljudska reakcija na kratkoročne vijesti je najskuplji faktor u cijeloj jednadžbi investiranja.

Samostalno ulaganje nije loše, ali zahtijeva znanje, vrijeme i željeznu disciplinu. Za većinu ljudi koji imaju posao, obitelj i život izvan financija, postoji bolji način.

Automatizirani investicijski sustavi, poznati kao robosavjetnici, nastali su upravo kao odgovor na probleme samostalnog ulaganja. Umjesto da sami birate fondove, provodite rebalans i donosite odluke u stresnim trenucima, sustav to radi za vas.

Važno je razumjeti da iza robosavjetnika ne stoji samo algoritam, nego i tim profesionalaca. U slučaju Geniusa, taj tim dolazi iz InterCapital Digital Wealth Managementa, dijela InterCapital grupe koja se profesionalno bavi upravljanjem imovinom već 25 godina. Algoritmi rade svakodnevni posao automatizirano i transparentno, ali ih kontroliraju i nadziru iskusni stručnjaci s dugogodišnjim iskustvom na hrvatskom i regionalnim tržištima.

Kako to konkretno funkcionira?

Odgovorite na nekoliko pitanja o svom investicijskom profilu, koliki vam je horizont, kakva vam je tolerancija na rizik, koliko planirate ulagati. Na temelju toga algoritam kreira portfelj prilagođen baš vama. Svaka vaša uplata automatski se raspoređuje u globalno diverzificirane ETF-ove, prema unaprijed definiranim omjerima. I ono što čini najveću razliku: sustav provodi automatski rebalans, prati omjere u portfelju i vraća ih na zadane vrijednosti kad se tržište pomakne.

Rebalans zvuči kao tehnički detalj, ali u praksi je često razlika između portfelja koji preživi krizu i onog koji ne preživi. Ako dionice naglo porastu, sustav automatski proda dio i prebaci u obveznice, čime zaključava dobit i smanjuje rizik. Ako dionice padnu, sustav kupuje više po nižim cijenama, čime povećava budući potencijal rasta. Bez emocija, panike i odgađanja.

Robosavjetnik iz cijelog procesa uklanja najnepouzdaniji element, a to je ljudska reakcija na kratkoročne vijesti. Vi nastavite živjeti svoj život, a sustav radi posao za koji bi vam inače trebalo više sati tjedno i desetljeće iskustva.

U drugom dijelu serijala vidjeli smo da je u Njemačkoj cijeli boom temeljen na ETF štednim planovima, a institucionalni okvir koji će to dodatno potaknuti tek se gradi. Dobra vijest je da Hrvatska sličan alat već ima. Genius je prvi hrvatski robosavjetnik i s njim svoj osobni mirovinski plan možete pokrenuti već danas. Da povjerenje raste pokazuju i brojke, broj korisnika Geniusa prošle je godine porastao tri puta, što pokazuje da sve više Hrvata ima povjerenja u ovaj način ulaganja.

Genius ETF Start je polazišna točka i najjednostavniji ulaz u ulaganje. Portfelj pokriva globalne dionice (S&P 500, NASDAQ 100, europska i ostala tržišta), obveznice kao stabilizacijski element te robe i sirovine, sve kroz regulirane, akumulacijske ETF-ove kod kojih se dividende automatski reinvestiraju bez poreznih obveza i bez vaše intervencije. Minimalno početno ulaganje je 50 eura, nakon čega možete uplaćivati iznose već od 10 eura. Ili ne morate. Genius provodi automatski rebalans dva puta godišnje, a po potrebi i češće.

Za one koji žele portfelj s dodatnom zaštitom od inflacije, tu je Genius ETF + ZLATO. Zlato i dionice imaju povijesno nisku korelaciju, pa kad dionice padaju, zlato često drži poziciju ili raste. Dodavanjem zlata portfelj postaje otporniji na šokove, bez da se odričete dugoročnog potencijala rasta.

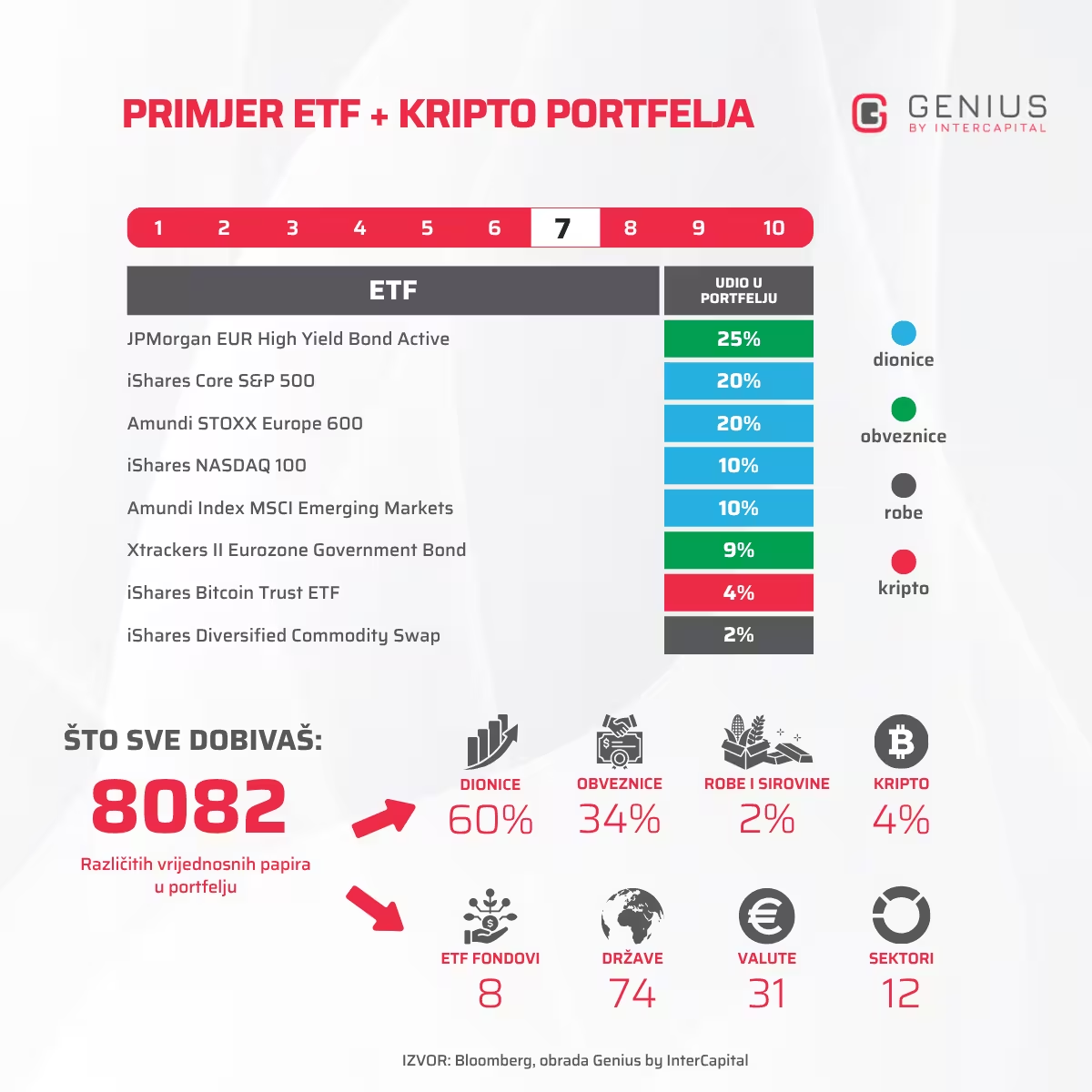

A za one koji žele uključiti i digitalnu imovinu, Genius ETF + KRIPTO dodaje Bitcoin ETF kao mali, kontrolirani dio portfelja, automatski ograničen prema razini rizika.

Svi Genius portfelji dijele iste temelje: nema zaključanog kapitala, nema izlaznih naknada, vaš novac je dostupan kad god vam treba. Za razliku od mnogih mirovinskih proizvoda koji vam novac drže do određenog trenutka, ovdje imate potpunu slobodu. I najvažnija hrvatska porezna pogodnost: dobit od ulaganja duljeg od dvije godine nije oporeziva. To je poticaj koji već danas imate.

Mnogi misle da za mirovinski plan trebaju velike iznose. Istina je suprotna: snaga leži u konzistentnosti, ne u iznosu. I u jednom resursu koji ne možete kupiti naknadno, vremenu.

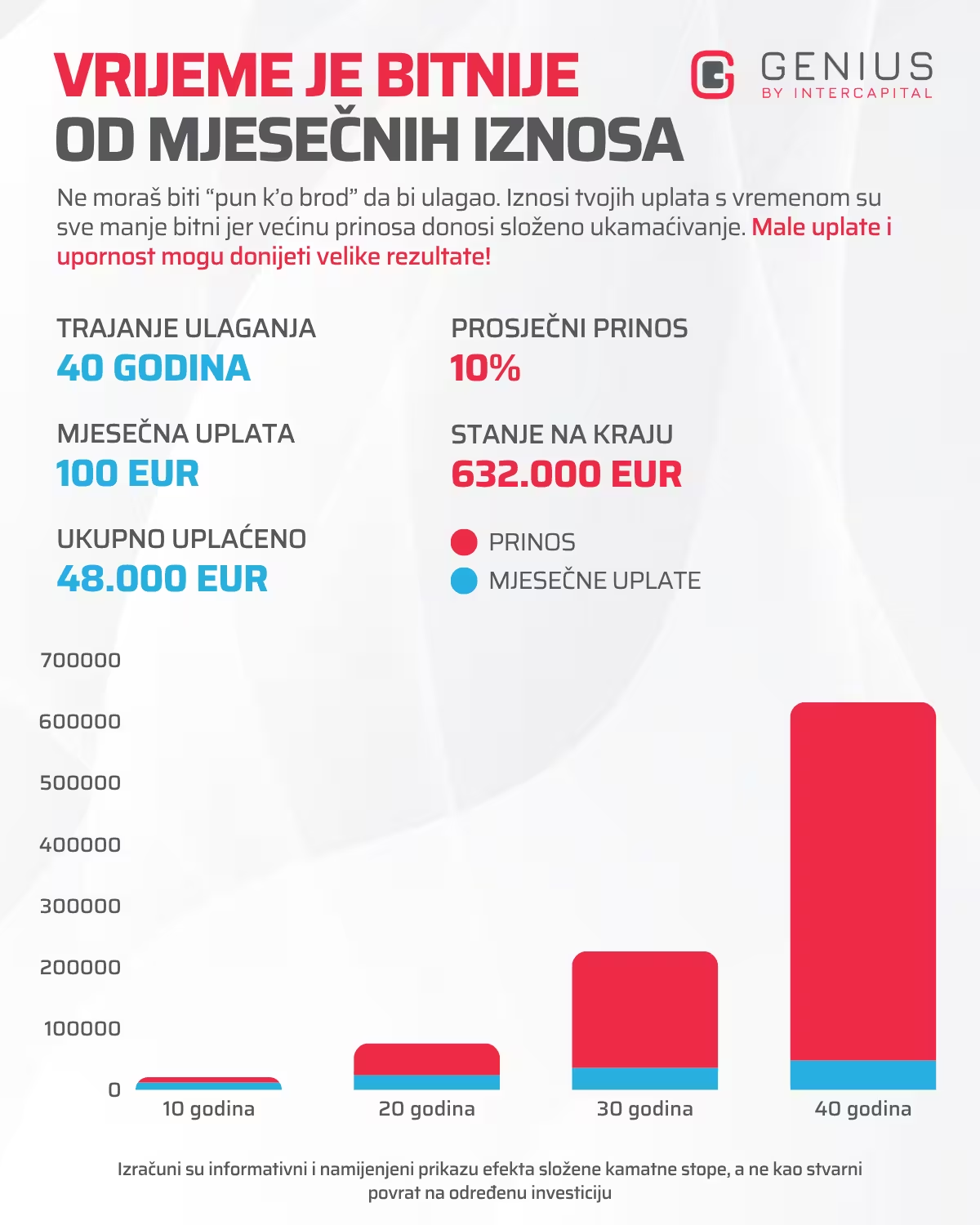

Mehanizam je složeno ukamaćivanje, pojava u kojoj vaša zarada počinje stvarati novu zaradu. Na početku je taj efekt nevidljiv, ali nakon 15, 20, 30 godina postaje dominantan. Prema podacima NYU Stern, S&P 500 Total Return indeks ostvario je prosječno oko 10 posto godišnje u zadnjih 30 godina.

Pogledajmo tri scenarija sa 100 eura mjesečno uz prosječni prinos od 10 posto godišnje:

Početak s 25 godina (40 godina ulaganja): uplaćeno 48.000 eura. Vrijednost portfelja: oko 632.000 eura. Zarada: 584.000 eura, više od deset puta nego što ste uplatili.

Početak s 35 godina (30 godina ulaganja): uplaćeno 36.000 eura. Vrijednost portfelja: oko 226.000 eura. Zarada: 190.000 eura.

Početak s 45 godina (20 godina): uplaćeno 24.000 eura. Vrijednost portfelja: oko 75.000 eura. Zarada: 51.000 eura.

Deset izgubljenih godina ne možete nadoknaditi dvostrukim uplatama. Najgora investicijska odluka nije krivi fond. Najgora odluka je čekanje.

A ako imate samo 50 eura? Ista logika: 50 eura mjesečno kroz 30 godina uz 10 posto daje otprilike 113.000 eura. Uplaćeno: 18.000 eura. Zarada: 95.000 eura. Više od pet puta više nego što ste uložili, sa 50 eura mjesečno koje bi inače potrošili na stvari koje sutra nećete ni pamtiti.

1. Odredite svoj iznos. Pronađite iznos koji možete mjesečno odvajati a da to ne utječe značajno na vaš životni standard. Za većinu ljudi to je 50 do 150 eura.

2. Automatizirajte. Postavite trajni nalog. Najuspješniji investitori nisu oni koji svaki dan prate tržišta, to su oni koji su jednom postavili sustav i pustili ga da radi. Redovite, automatizirane uplate (DCA pristup) smanjuju rizik lošeg tajminga i eliminiraju potrebu za pogađanjem pravog trenutka.

3. Diverzificirajte globalno. Ne ulažite sve u jednu tvrtku, sektor ili državu. Genius portfelji pokrivaju stotine kompanija i više klasa imovine, upravo zato da nijedan pojedinačni događaj ne može srušiti cijelu sliku.

4. Budite strpljivi. Tržište će rasti i padati. To je normalno i očekivano. Vaš cilj nije brza zarada, vaš cilj je kapital za 20 ili 30 godina. Na tom horizontu, povijest tržišta je na vašoj strani.

Kroz ovaj serijal prošli smo cijeli put: od dijagnoze sustava koji je pod sve većim pritiskom za buduće generacije, preko toga kako razvijeni svijet rješava isti problem, do konkretnih koraka koje možete napraviti danas.

Njemačka mirovinska reforma, europski ETF boom i američki model jasno pokazuju smjer: budućnost mirovinske sigurnosti leži u individualnom ulaganju na tržištu kapitala, uz potporu države. Hrvatska tu potporu još nije ponudila, ali alati postoje već danas, a porezni okvir je već na vašoj strani.

Razlika između onoga tko krene danas i onoga tko čeka "bolji trenutak" nije u znanju, sreći ni visini primanja. Razlika je u odluci. I ta odluka košta 50 eura i deset minuta.

📌 Vrijeme je najvažniji saveznik svakog investitora. Ne dopustite da oprez i predrasude o investiranju uspore vaš put. Sustav koji radi za vas već postoji, jedino što nedostaje je da krenete.

Preuzmite aplikaciju, odgovorite na nekoliko pitanja o svom investicijskom profilu i unutar desetak minuta imat ćete portfelj prilagođen vašim ciljevima i razini rizika. Sve ostalo preuzima Genius. 📲

📲 GOOGLE PLAY (Android)

📲 APP STORE (iOS)

Pridružite nam se na Genius Caffe Basic edukaciji za početnike – besplatno, online (Zoom) i bez komplikacija. Prijavite se ovdje. U dva sata naučite sve što vam treba da razumijete osnove ulaganja, prednosti ETF-ova i kako koristiti Genius za svoj investicijski plan.

Imovinom upravlja InterCapital Digital Wealth Management, dio Interkapital grupe. Radi se o reguliranoj instituciji, pod punim nadzorom HANFA-e, regulatora hrvatskog financijskog tržišta. Vrijednost vaše imovine te ostvareni prinos ovisi o duljini ulaganja te o kretanjima tržišta. Zato su oscilacije oko očekivanog prinosa normalne (i očekivane), te ulaganje može dovesti do gubitka. Povijesni prinosi nisu jamstvo budućih prinosa.

Trenutna tržišna vrijednost vašeg ulaganja do iznosa 20.000,00 EUR dodatno je osigurana od strane Fonda za zaštitu ulagatelja, osnovanog temeljem Zakona o tržištu kapitala i upravljanog od strane SKDD-a, reguliranim od strane HANFA-e. Osiguranje se primjenjuje na trenutnu vrijednost imovine klijenta, ne na moguće promjene vrijednosti.

Dobit od investicije dulje od 2 godine ne podliježe oporezivanju. Za ulaganja kraća od 2 godine oporezivanje dobiti je usporedivo s oporezivanjem kamate na oročeni depozit u bankama.

Ovo je promidžbeni sadržaj. Pažljivo se informirajte o usluzi i pročitajte ugovornu dokumentaciju dostupnu u aplikaciji. Prije donošenja konačne odluke o ulaganju, potrebno je upoznati se sa Prospektom i pravilima ETF-a, te Dokumentom s ključnim informacijama. Značajni rizici kojima je fond izložen su kamatni rizik, valutni rizik, kreditni rizik, rizik koncentracije i rizik likvidnosti. Detaljan opis svih rizika kojima je fond izložen naveden je u Prospektu Fonda u dijelu „Rizici“.

.avif)