Edukacija

Većina nas je čula ovu izreku –„ne stavljaj sva jaja u istu košaru“. Svi je razumijemo, međutim gotovo nitko je ne primjenjuje kako treba kad počne ulagati.

Obično krene ovako: netko čuje za neku dionicu koja "sigurno ide gore". Stavi sve tamo. Čeka. A onda tržište odluči drugačije i odjednom je cijela investicija na kocki zbog jedne jedine odluke.

Diverzifikacija postoji upravo zato. Ne da bi ti donijela veći prinos, nego da te zaštiti od toga da jedna loša procjena poništi sve što si gradio. Ali nije dovoljno samo "kupiti više stvari." Pravi odgovor je malo dublji i u ovom blogu ćemo proći kroz ono što većina tekstova o diverzifikaciji rijetko objasni.

Zamisli da ulažeš sav novac u jednu kompaniju. Ako ta kompanija krene prema gore, odlično. Ako krene prema dolje, ti ideš s njom. Nema kočnice, nema rezerve. Svaka vijest o toj kompaniji, svaki kvartalni izvještaj ti direktno pogađa sve što imaš.

Sad zamisli da taj isti novac rasporediš u 500 kompanija iz različitih sektora i zemalja. Jedna kompanija bude u financijskim problemima, objavljuje negativne izvještaje. Tvoj portfelj to ne primijeti jer je ta kompanija postotno jedan mali dio tvoje investicije.

To je diverzifikacija u osnovi. Raspršivanje ulaganja na više izvora prinosa tako da nijedan pojedinačni događaj ne može srušiti cijelu sliku. Ali tu priča tek počinje.

Važno je razumjeti jednu stvar: diverzifikacija ne povećava prinos. Ona smanjuje rizik pada. Razlika je značajna jer mnogi misle da diverzificiranjem "odustaju" od prinosa. Zapravo, diverzificirani portfelj dugoročno češće nadmašuje nediverzificiran upravo zato što izbjegava gubitke koji zahtijevaju oporavak da bi se poništili.

Ekonomisti imaju izreku: Diverzificiranje je priznanje da ne znamo što će se točno dogoditi.

Diverzifikacija nije jedno dimenzionalna. Ima tri razine, i svaka štiti od drugog tipa rizika.

Unutar klase imovine, nije dovoljno imati dionice jedne ili dvije kompanije. Pravi raspon znači stotine kompanija iz različitih sektora i industrija. ETF na S&P 500 pokriva 500 najvećih američkih kompanija, od Applea i Microsofta do farmaceutskih divova i financijskih institucija. Jedna kompanija propadne, a 499 nastavlja raditi. To je bit ove razine.

Između klasa imovine,dionice, obveznice, zlato i sirovine ne kreću se uvijek u istom smjeru. Kad dionice padaju, obveznice često rastu jer ulagači traže sigurnost. Zlato u inflatornim periodima povijesno čuva vrijednost jer njegova ponuda ne ovisi o odlukama središnje banke. Svaka klasa imovine ima svoju ulogu i zajedno čine portfelj otpornijim nego što bi bila bilo koja od njih sama.

Geografski, portfelj kojije isključivo u SAD-u pada zajedno s američkom ekonomijom ako ona uđe u recesiju. Kombinacija SAD-a, Europe i razvijenih tržišta znači da nijedna lokalna kriza ne može srušiti cijelu sliku. Nije svaka kriza globalna. Dok jedno tržište usporava, drugo može rasti. Također ovdje smo izloženi i velikim brojem različitih valuta.

Sve tri razine zajedno postavljaju temelje. Ali ovdje dolazimo do onoga što većina tekstova o diverzifikaciji nikad ne objasni. Međutim ovdje dolazimo do onoga što većina tekstova ne ističe: imati sve tri razine nije dovoljno ako ne razumiješ kako se te razine zapravo ponašaju jedna prema drugoj. I tu ulazi pojam koji sve mijenja.

Možeš imati sve tri razine diverzifikacije i još uvijek biti loše zaštićen. Zašto? Jer ono što zaista određuje koliko su tvoja ulaganja međusobno neovisna nije broj pozicija nego korelacija, statistička mjera koja govori koliko se dvije imovine kreću zajedno.

Najlakše je razumjeti kroz konkretan primjer. Zamisli prodavača kišobrana i prodavača sladoleda u istom gradu. Kad pada kiša, prodavač kišobrana ne stigne disati od posla dok s druge strane prodavač sladoleda gleda u prazno. Kad sunce sija, situacija je obrnuta. Što jednom ide dobro, drugom ide loše. Oni su negativno korelirani: njihove poslovne situacije kreću se u suprotnim smjerovima.

Sad zamisli dva prodavača sladoleda u istom gradu. Kad je lijepo vrijeme, obojici ide dobro. Kad kiša udari, obojici stane posao. Bez obzira što imaju dva štanda i dva imena,njihova sudbina kreće se zajedno. Oni su visoko korelirani.

U ulaganju je isti princip. Korelacija između dvije imovine mjeri se na skali od -1 do +1. Vrijednost +1 znači da se dvije imovine kreću savršeno zajedno, kad jedna raste, raste i druga, kad pada, pada i druga, bez diverzifikacijskog učinka. Vrijednost 0 znači da se imovine kreću potpuno neovisno. Dok vrijednost -1 označava savršenu negativnu korelaciju, teorijski idealno, u praksi malo teže dostići konzistentno.

U portfeljima cilj nije postići-1. Cilj je kombinirati imovinu koja ima nisku ili umjerenu korelaciju,tako da u trenutku tržišnog pada nijedna pozicija ne povlači sve ostale zasobom.

Za pravu diverzifikaciju trebaš imovinu koja se ne kreće zajedno. I tu nastaje greška koju gotovo svi prave.

Kupiš pet različitih ETF-ova. Misliš da si dobro diverzificiran. Ali ako su to pet tehnoloških fondova koji u top 10 pozicijama svi drže Apple, Microsoft i Nvidiu, zapravo si pet puta postavio štand s istim sladoledom na istoj plaži. Kad kiša padne, svi padnu zajedno.

Broj pozicija nije isto što i diverzifikacija. Jedino što se broji je koliko su te pozicije neovisne jedna o drugoj.

Ovo je dio koji većina tekstova o diverzifikaciji preskoči. I upravo on objašnjava zašto dobro složen portfelj zahtijeva više od jednokratne odluke.

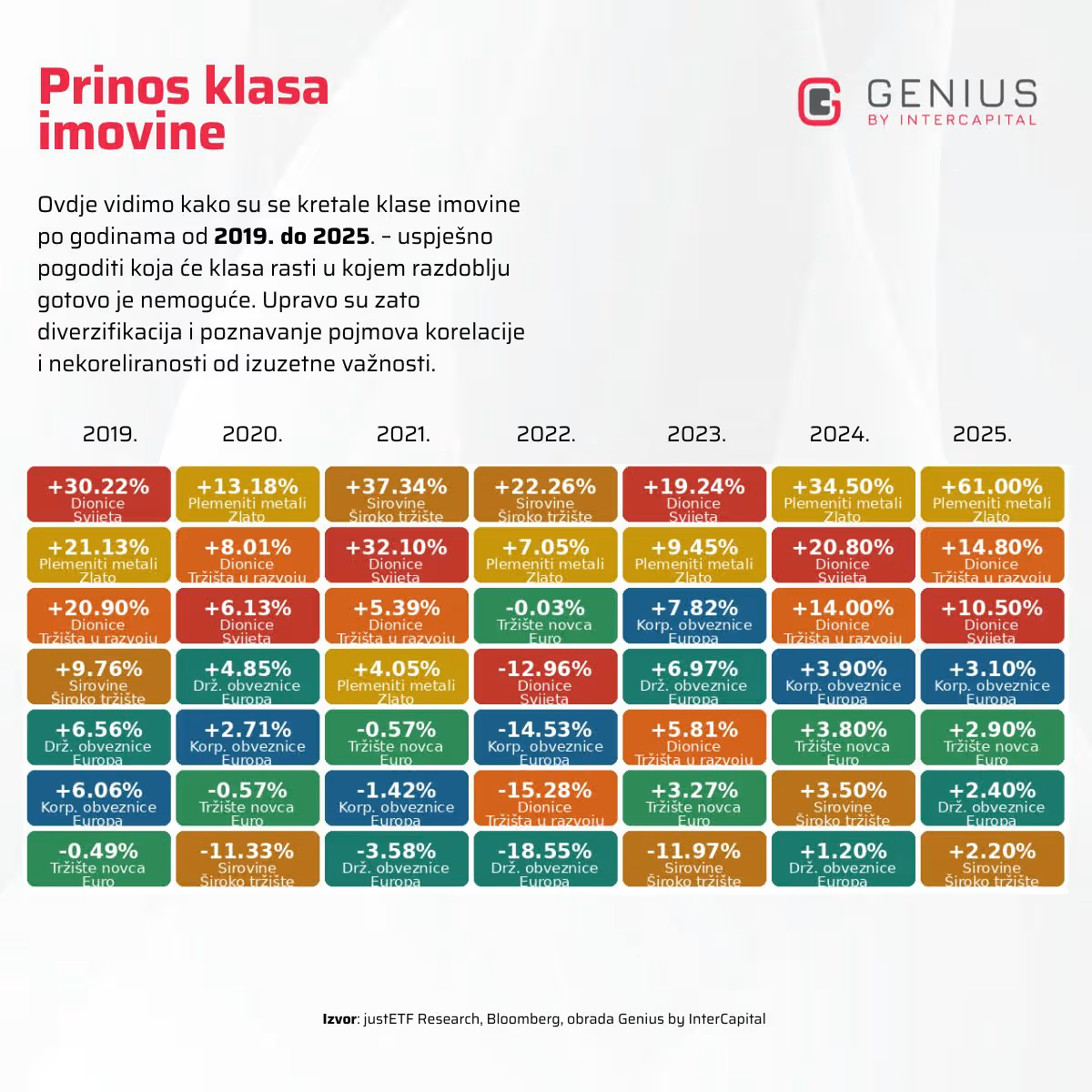

U normalnim tržišnim uvjetima različite klase imovine kreću se relativno neovisno. Ali u ozbiljnoj krizi korelacije rastu. Ulagači u panici prodaju sve bez razlike, dionice, obveznice,nekretninski fondovi mogu pasti zajedno. Ne zbog logične procjene svake imovine, nego zbog masovnog izlaska iz svih pozicija odjednom.

2022. je bio jedan od takvih iznimnih trenutaka. I dionice i obveznice pale su zajedno zbog naglog rasta kamatnih stopa, što se u gotovo sto godišnjoj povijesti dogodilo svega tri puta.

To ne znači da je kombinacija dionica i obveznica loša ideja. Znači da nijedno rješenje za diverzifikaciju ne može biti jednom postavljeno i zaboravljeno. Korelacije se mijenjaju s tržišnim uvjetima. Portfelj koji je bio dobro balansiran prošle godine možda više nije ove.

Upravo zato dobro složen portfelj ne smije biti statičan. Klase imovine koje su jučer funkcionirale kao zaštita sutra mogu reagirati drugačije. Zlato, robe i sirovine, geografska raspršenost, sve to može imati ulogu, ali nijedna komponenta nije sigurna u svakom scenariju. Važno je da portfelj to uzima u obzir i prilagođava se promjenama, a ne da čeka da ulagač sam reagira.

I tu dolazimo do jedne od ključnih prednosti robosavjetnika - rebalansiranje.

Genius to radi dva puta godišnje, a po potrebi i češće - ako tržišna kretanja značajnije pomaknu sastav portfelja, rebalans se provodi ranije. Tvoj portfelj ostaje usklađen s profilom rizika koji si postavio, bez da moraš donositi nikakve odluke sam. Korelacije se mogu mijenjati. Portfelj ostaje usklađen.

📌 Diverzifikacija nije jednom postavljen sustav. Učinkovita diverzifikacija uzima u obzir i kako se korelacije ponašaju u stresu, i prilagođava se bez da ti moraš donositi odluke.

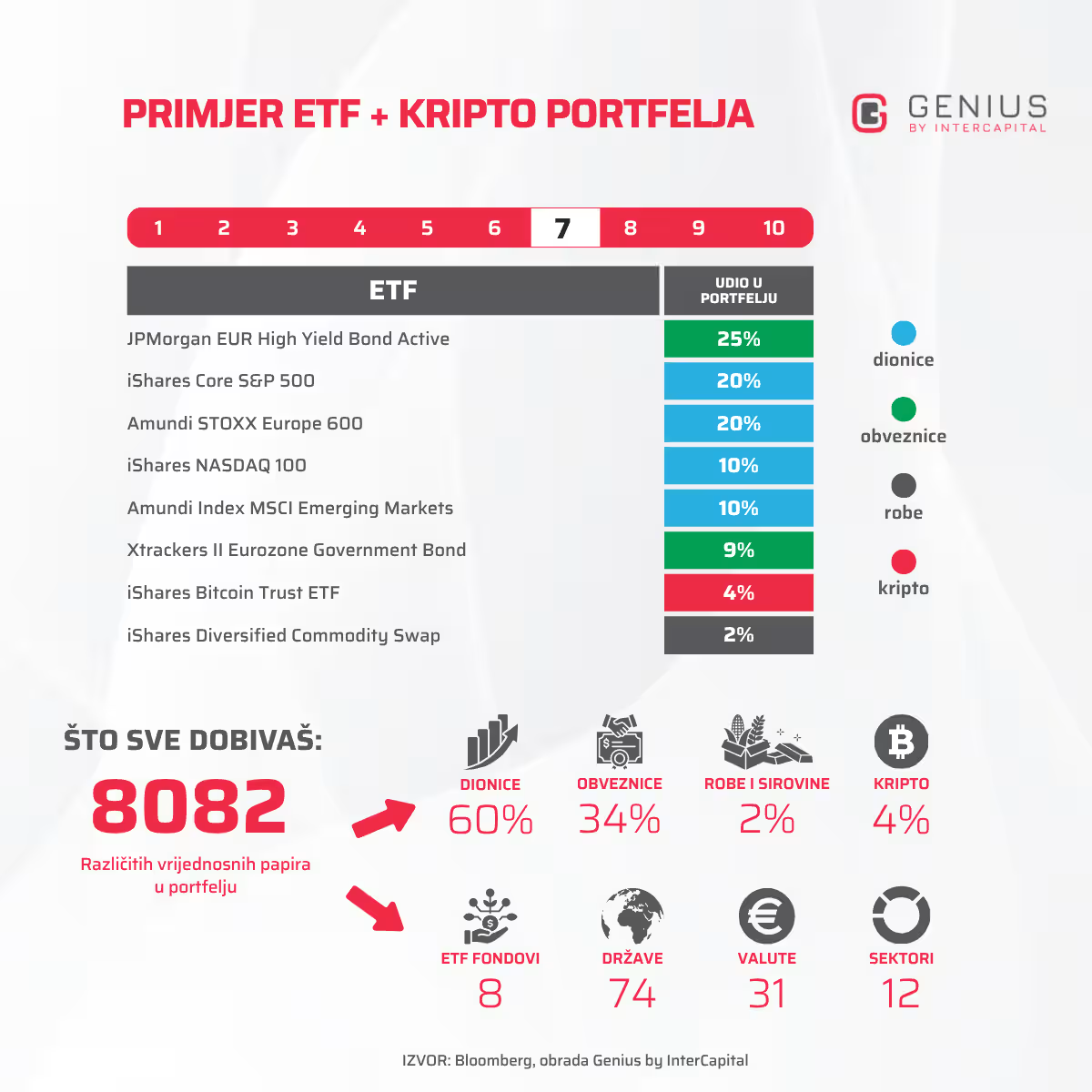

Genius ETF Start automatski gradi portfelj koji pokriva dionice globalnih kompanija, obveznice kao stabilizacijski element i geografski raspon koji ide daleko izvan jednog tržišta. Algoritam prati omjere, provodi rebalans i drži portfelj usklađen stvojim profilom rizika, bez ijedne tvoje odluke. Redovitim uplatama koje možeš postaviti kao trajni nalog iskorištavaš i vremensku diverzifikaciju: kupuješ po različitim cijenama i smanjuješ rizik lošeg tajminga ulaska.

Ako želiš portfelj koji uključuje i imovinu s povijesno niskom korelacijom prema dionicama, Genius ETF + ZLATO dodaje precizno odmjeren udio zlata kroz regulirani ETF, bez fizičke pohrane, bez logistike, sve digitalno i automatski. A za one koji žele uključiti i digitalnu imovinu, Genius ETF + KRIPTO dodaje Bitcoin ETF kao mali, kontrolirani dio portfelja, automatski ograničen prema razini rizika.

Prava diverzifikacija nije skupljanje raznih stvari. To je gradnja sustava u kojem, kad jedan dio zapne,drugi nastavlja, i koji se sam prilagođava kad se uvjeti promijene.

Kad tržišta postanu nemirna,najlakše je reagirati. Prodati. Pričekati. Premjestiti novac na"sigurno". I upravo u tim trenucima dobro složen, automatski rebalansiran portfelj radi posao koji inače pada na tebe.

Genius ETF Start ne ovisi o tome pratiš li burze ili ne. Rebalans se odvija bez tebe, portfelj ostaje usklađen stvojim profilom, a svaka nova uplata ide po trenutnim tržišnim uvjetima. Diverzifikacija nema smisla samo kao jednokratna odluka. Ima smisla kao sustav koji radi dok ti živiš život.

Preuzmite aplikaciju, odgovorite na nekoliko pitanja o svom investicijskom profilu i unutar desetak minuta imat ćete portfelj prilagođen vašim ciljevima. Sve ostalo preuzima Genius.

Nauči osnove ulaganja,prijavi se na Genius Caffe Basic edukaciju

Pridruži nam se na našoj GeniusCaffe Basic edukaciji za početnike, besplatno, online (Zoom) i bez komplikacija. Prijavi se ovdje. U dva sata nauči sve što ti treba da razumiješ osnove ulaganja, prednosti ETF-ova i kako koristiti Genius za svoj investicijski plan.

Imovinom upravlja InterCapital Digital Wealth Management, dio Interkapital grupe. Radi se o reguliranoj instituciji, pod punim nadzorom HANFA-e, regulatora hrvatskog financijskog tržišta. Vrijednost vaše imovine te ostvareni prinos ovisi o duljini ulaganja te o kretanjima tržišta. Zato su oscilacije oko očekivanog prinosa normalne (i očekivane), te ulaganje može dovesti do gubitka. Povijesni prinosi nisu jamstvo budućih prinosa.

Trenutna tržišna vrijednost vašeg ulaganja do iznosa 20.000,00 EUR dodatno je osigurana od strane Fonda za zaštitu ulagatelja, osnovanog temeljem Zakona o tržištu kapitala i upravljanog od strane SKDD-a, reguliranim od strane HANFA-e. Osiguranje se primjenjuje na trenutnu vrijednost imovine klijenta, ne na moguće promjene vrijednosti.

Dobit od investicije dulje od 2 godine ne podliježe oporezivanju. Za ulaganja kraća od 2 godine oporezivanje dobiti je usporedivo s oporezivanjem kamate na oročeni depozit u bankama.

Ovo je promidžbeni sadržaj. Pažljivo se informirajte o usluzi i pročitajte ugovornu dokumentaciju dostupnu u aplikaciji. Prije donošenja konačne odluke o ulaganju, potrebno je upoznati se sa Prospektom i pravilima ETF-a, te Dokumentom s ključnim informacijama. Značajni rizici kojima je fond izložen su kamatni rizik, valutni rizik, kreditni rizik, rizik koncentracije i rizik likvidnosti. Detaljan opis svih rizika kojima je fond izložen naveden je u Prospektu Fonda u dijelu „Rizici“.