Edukacija

GENIUS FOCUS: ETF NOVE GENERACIJE · DIO 2 OD 3

U prvom dijelu serijala upoznali smo Research Enhanced Index, skraćeno REI. To je pristup koji spaja najbolje od dva svijeta. Ovdje je riječ o Smart beta – pristup koji zadržava strukturu i prednosti pasivnog indeksa, ali joj dodaje sloj fundamentalne analize, sloj koji inače pripada aktivnom upravljanju. Drugim riječima, i dalje pratimo indeks, samo malo pametnije.

Ostaje pitanje kako analitičari uopće donose te procjene. Što gledaju u nekoj kompaniji kad odlučuju hoće li u portfelju dobiti veću ili manju težinu od one koju joj daje indeks? Odgovor čine tri sloja analize. Idemo redom kroz svaki.

Prognoze na tržištu obično se rade za sljedeća dva ili tri kvartala. Takav pristup može donijeti kratkoročnu dobit, ali rijetko vodi do konzistentnih dugoročnih rezultata. Analitičari iza REI pristupa postavljaju drukčije pitanje. Koliko kompanija vrijedi kroz cijeli ekonomski ciklus? Da bi odgovorili, gledaju tri stvari.

Konkurentska prednost. Čime je kompanija zaštićena od konkurencije? Snažan brand, tehnološka prednost, dominantan položaj na tržištu ili niži troškovi od drugih. Konkurentska prednost je razlog zašto neke kompanije ostvaruju visoke prinose desetljećima, dok druge ne uspijevaju ni nekoliko godina.

Struktura industrije. Najbolja kompanija u industriji koja je u silaznoj putanji ima manji potencijal od prosječne kompanije u industriji koja raste.

Strukturna promjena. Postoji li nešto što trajno mijenja sliku u toj industriji? Nove tehnologije, regulatorne promjene, demografski trendovi ili energetska tranzicija. Strukturne promjene razdvajaju kompanije koje će za pet godina biti relevantnije od onih koje će zaostati.

Tek nakon što razumije ova tri elementa, analitičar prelazi na brojke.

Standardne prognoze na tržištu obično idu jednu do dvije godine unaprijed. Na tako kratkom horizontu prognoze su točnije i lakše ih je opravdati pred klijentima. Problem je što se dugoročna vrijednost kompanije ne odlučuje u sljedećih osamnaest mjeseci.

Analitičari iza REI pristupa grade prognoze zarade po dionici za dulje razdoblje. Ključan im je pojam normalizirana zarada, procjena koliko će kompanija zarađivati u prosjeku kroz cijeli ekonomski ciklus, neovisno o tome je li pojedina godina dobra ili loša.

Najbolji primjer su cikličke industrije. Automobilska kompanija u uzlaznom ciklusu bilježi rekordne profite, a u recesiji gubitke. Procjena koja gleda samo dva kvartala unaprijed može donijeti potpuno suprotne zaključke, ovisno o trenutku u kojem se radi. Širi pogled, kroz cijeli ciklus, procjenjuje trajnu sposobnost kompanije da ostvaruje zaradu, neovisno o trenutnoj fazi tržišta.

Kad analitičari završe prva dva sloja, imaju procjenu konkurentske pozicije i trajne zarade za svaku kompaniju. Slijedi treći korak. Sve kompanije unutar istog sektora međusobno se uspoređuju i rangiraju od najatraktivnije prema najmanje atraktivnoj.

Na vrhu te ljestvice nalaze se kompanije čija je realna vrijednost iznad trenutne tržišne cijene. To su one koje će, prema analizi, dugoročno isporučiti više nego što tržište trenutno očekuje. One dobivaju nešto veću težinu od one koju im daje indeks.

Na dnu su kompanije koje analiza prepoznaje kao precijenjene. One dobivaju nešto manju težinu.

Većina kompanija ostaje negdje između, fer vrednovana, i njihova težina u portfelju ostaje vrlo blizu indeksne.

Analitičar se ne vodi osjećajem prema kompaniji,nego podacima. Pita se kako se ona rangira u odnosu na sve ostale u svom sektoru. Takav pristup uklanja subjektivnost iz procesa odlučivanja.

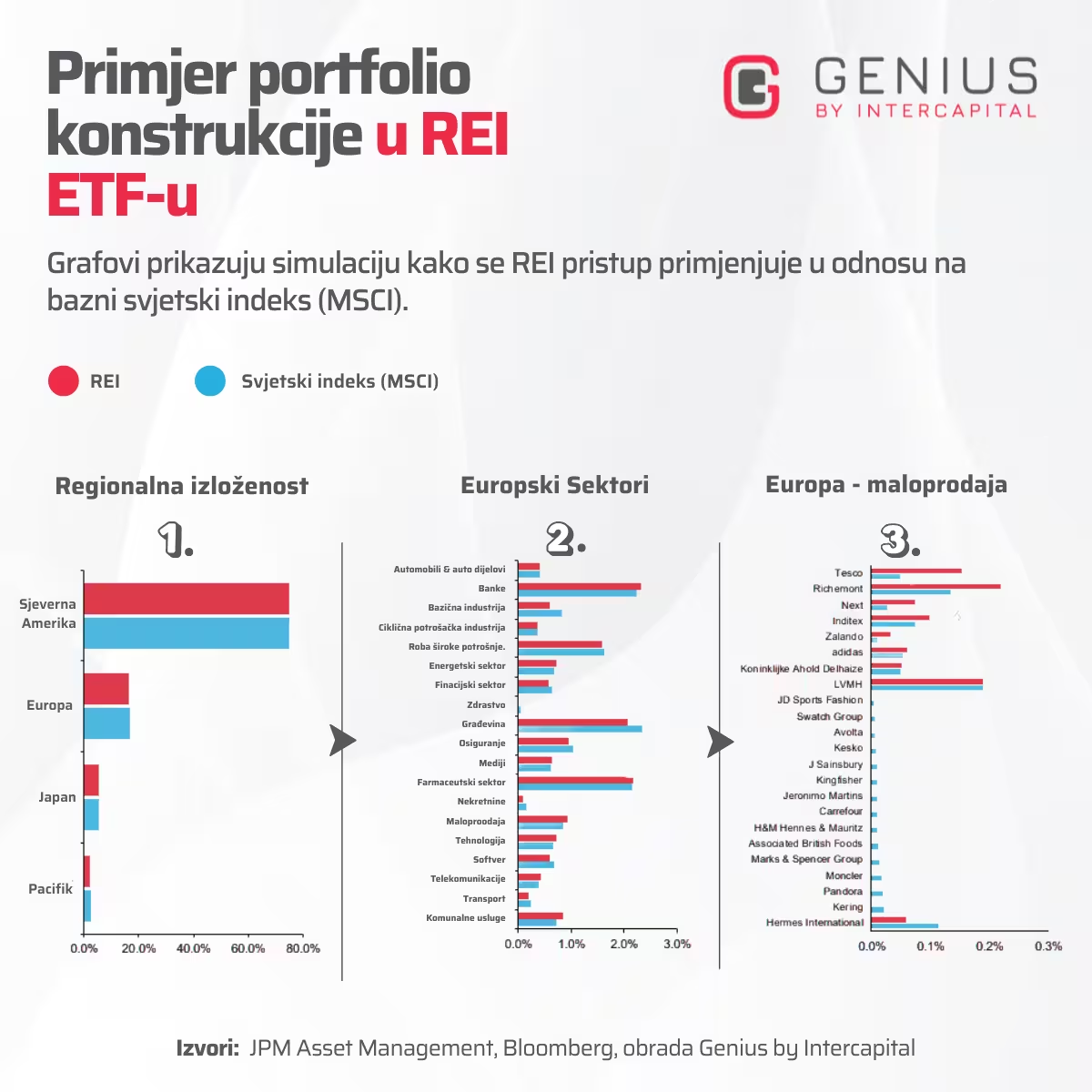

Pogledajmo kako bi te odluke izgledale u stvarnosti, na primjeru europskog sektora maloprodaje. Tu se nalaze kompanije koje pratimo svaki dan, primjerice Inditex (vlasnik brenda Zara), Adidas, H&M, LVMH (vlasnik Louis Vuittona i Diora), Hermes, Pandora i Kering (vlasnik Guccija, Saint Laurenta i Balenciage), uz još dvadesetak drugih.

Sve te kompanije nalaze se i u standardnom indeksu, ali REI portfelj im može dati različite težine, ovisno o analizi. Kompanija sa snažnom konkurentskom pozicijom i povoljnom cijenom u odnosu na rast koji ostvaruje može dobiti nešto veću težinu od indeksne. S druge strane, kompanija čija trenutna cijena ne ostavlja dovoljno prostora za dodatan rast može dobiti nešto manju težinu. To ne znači da je riječ o lošoj kompaniji, nego samo o procjeni odnosa između cijene i potencijala.

Razlike su male, najčešće u rasponu od nekoliko desetinki postotnog poena. Portfelj nikad drastično ne odstupa od indeksa. Ulagač kroz ovakav ETF i dalje drži široku, diverzificiranu izloženost cijelom sektoru, samo s blagim naglaskom prema kompanijama koje analiza procjenjuje kao kvalitetnije.

Jednako je važno razumjeti što ovaj proces ne radi. Ne kladi se na pad tržišta, ne smanjuje izloženost tehnološkom sektoru jer ga je netko proglasio precijenjenim, ne predviđa recesije i ne mijenja izloženost prema valutama.

Tržište je presloženo da bi se makroekonomski trendovi mogli predviđati konzistentno, a istraživanja poput SPIVA Scorecarda pokazuju koliko je teško dosljedno nadmašiti tržište velikim okladama. Jedna velika pogrešna procjena može poništiti godine truda na pojedinačnim dionicama. Zato je fokus stavljen samo na ono što analitičari mogu raditi konzistentno: za svaku pojedinu kompaniju procijeniti je li u danom trenutku podcijenjena ili precijenjena u odnosu na svoju realnu vrijednost.

Na temelju te procjene rade se mali, ciljani ispravci indeksa, kompanije koje izgledaju podcijenjeno dobivaju nešto veću težinu, a one precijenjene nešto manju, dok struktura indeksa u cjelini ostaje očuvana.

Ako tehnološki sektor čini 25 posto MSCI World indeksa, on će činiti otprilike 25 posto i u REI portfelju. Isto vrijedi i za regije, ako je neka zemlja ili regija u indeksu zastupljena s 10 posto, toliko će otprilike biti zastupljena i u REI portfelju. Proces je, dakle, i sektorski i geografski neutralan. Razlika dolazi isključivo iz toga čija pojedinačna dionica unutar tih udjela dobiva nešto veću, a čija nešto manju težinu.

Time portfelj ostaje vrlo blizu indeksa, uz nizak tracking error, pokazatelj koliko portfelj odstupa od indeksa, koji se obično kreće između 1 i 1,25 posto. Drugim riječima, prinos se kreće tik uz prinos indeksa,ciljajući konzistentan mali dodatak. I dalje pratimo indeks, samo malo pametnije.

📌 REI proces stoji na tri sloja koja se nadopunjuju. Razumijevanje same kompanije kroz konkurentsku prednost i industrijski okvir. Prognoza zarade kroz nekoliko godina unaprijed, koja izbjegava klopku kratkoročnih predviđanja. Sistematično rangiranje unutar svakog sektora, koje uklanja subjektivnost. Sva tri sloja zajedno teže konzistentnom, malom dodatku prinosa kroz dugo razdoblje.

Iza REI pristupa stoji velik tim analitičara raspoređenih u regionalne timove za Sjedinjene Američke Države, Europu, Japan, azijsko-pacifičko područje i tržišta u nastajanju. To je institucionalan sustav koji ne ovisi o jednom čovjeku. Kad jedan analitičar ode, a drugi dođe, proces radi jednako, jer su metoda i kriteriji isti.

Za ulagača to znači pristup metodologiji koja postoji dovoljno dugo da se može vrednovati. Iste je principe primjenjivala kroz različite tržišne uvjete, financijske krize, ekspanzije i razdoblja visoke inflacije, a sam proces ostaje dosljedan bez obzira na to tko ga u danom trenutku provodi.

Do sada smo objasnili što REI radi i kako to radi. U trećem i posljednjem dijelu serijala silazimo na razinu pojedinačnog ulagača. Kako se ovi ETF-ovi uklapaju u portfelj? Kroz koju Genius strategiju su dostupni? Što to znači za nekoga tko već ulaže, a što za nekoga tko tek počinje?

Jedan ETF, koliko god dobar bio, sam za sebe ne čini strategiju. Tu na scenu stupa Genius ETF Smart, strategija nastala u partnerstvu s J.P. Morgan Asset Managementom.

Genius ETF Smart je profesionalno upravljan portfelj sastavljen od pomno odabranih REI ETF-ova koji zajedno čine smislenu cjelinu. Ta se cjelina po potrebi prilagođava tržišnim uvjetima, pa ulagač ne dobiva samo jedan instrument, nego cjelovit portfelj izgrađen na pristupu koji smo opisali u ovom tekstu.

Kako Genius ETF Smart konkretno izgleda, i za koga je namijenjen, razlažemo u trećem dijelu serijala.

Preuzmite aplikaciju, odgovorite na nekoliko pitanja o svom investicijskom profilu i unutar desetak minuta imat ćete portfelj prilagođen vašim ciljevima i razini rizika. Sve ostalo preuzima Genius.

📲 GOOGLE PLAY (Android)

📲 APP STORE (iOS)

Pridružite nam se na Genius Caffe Basic edukaciji za početnike, besplatno, online (Zoom) i bez komplikacija. Prijavite se ovdje. U dva sata naučit ćete sve što vam treba da razumijete osnove ulaganja, prednosti ETF-ova i kako koristiti Genius za svoj investicijski plan.

Imovinom upravlja InterCapital Digital Wealth Management, dio Interkapital grupe. Radi se o reguliranoj instituciji, pod punim nadzorom HANFA-e, regulatora hrvatskog financijskog tržišta. Vrijednost vaše imovine te ostvareni prinos ovisi o duljini ulaganja te o kretanjima tržišta. Zato su oscilacije oko očekivanog prinosa normalne (i očekivane), te ulaganje može dovesti do gubitka. Povijesni prinosi nisu jamstvo budućih prinosa.

Trenutna tržišna vrijednost vašeg ulaganja do iznosa 20.000,00 EUR dodatno je osigurana od strane Fonda za zaštitu ulagatelja, osnovanog temeljem Zakona o tržištu kapitala i upravljanog od strane SKDD-a, reguliranim od strane HANFA-e. Osiguranje se primjenjuje na trenutnu vrijednost imovine klijenta, ne na moguće promjene vrijednosti.

Dobit od investicije dulje od 2 godine ne podliježe oporezivanju. Za ulaganja kraća od 2 godine oporezivanje dobiti je usporedivo s oporezivanjem kamate na oročeni depozit u bankama.

Ovo je promidžbeni sadržaj. Pažljivo se informirajte o usluzi i pročitajte ugovornu dokumentaciju dostupnu u aplikaciji. Prije donošenja konačne odluke o ulaganju, potrebno je upoznati se sa Prospektom i pravilima ETF-a, te Dokumentom s ključnim informacijama. Značajni rizici kojima je fond izložen su kamatni rizik, valutni rizik, kreditni rizik, rizik koncentracije i rizik likvidnosti. Detaljan opis svih rizika kojima je fond izložen naveden je u Prospektu Fonda u dijelu „Rizici“.