Edukacija

GENIUS FOCUS: MIROVINA U 21. STOLJEĆU · DIO 1 OD 3

Mirovina se doživljava kao prirodna nagrada za desetljeća rada. Uplati doprinose, odradi radni vijek, pa dobiješ ono što ti pripada. U toj logici postoji temeljni izazov koji se rijetko izgovara glasno: sustav koji danas primjenjujemo nastao je u 19. stoljeću, za posve drukčiji demografski i ekonomski kontekst, i sustavni okvir koji ga je nekoć držao stabilnim danas je pod sve većim pritiskom.

Koliki je prosjek mirovina u Hrvatskoj znaju već ptice na grani. Ovaj tekst objašnjava demografske i ekonomske razloge zbog kojih oslanjanje na sustav danas više nije dovoljno kao jedini plan za starost.

Temelji modernog mirovinskog sustava postavljeni su u Njemačkoj 1880-ih pod Ottom von Bismarckom. Ideja je bila jednostavna: svaki zaposleni građanin tijekom svoje karijere uplaćuje dio plaće u zajednički fond, a iz tog se fonda zatim isplaćuju mirovine generacijama koje su prethodno radile. Dobna granica za odlazak u mirovinu bila je 70 godina, dok je prosječni životni vijek tada iznosio oko 45 godina. Sustav je bio stabilan upravo zato što ga je velika većina radnika financirala, a tek mali broj njih doživio i koristio.

Taj isti model preuzela je većina europskih zemalja i u osnovi ga primjenjuje do danas. Jedino što se promijenilo je sve ostalo: medicina, demografija, struktura tržišta rada i sama logika životnog vijeka. Prosječni životni vijek danas u Hrvatskoj prosječno je 80 godina, a sustav koji je nekoć bio osmišljen za nekolicinu umirovljenika danas mora financirati čitave generacije u mirovini od dvadeset, trideset, pa i više godina.

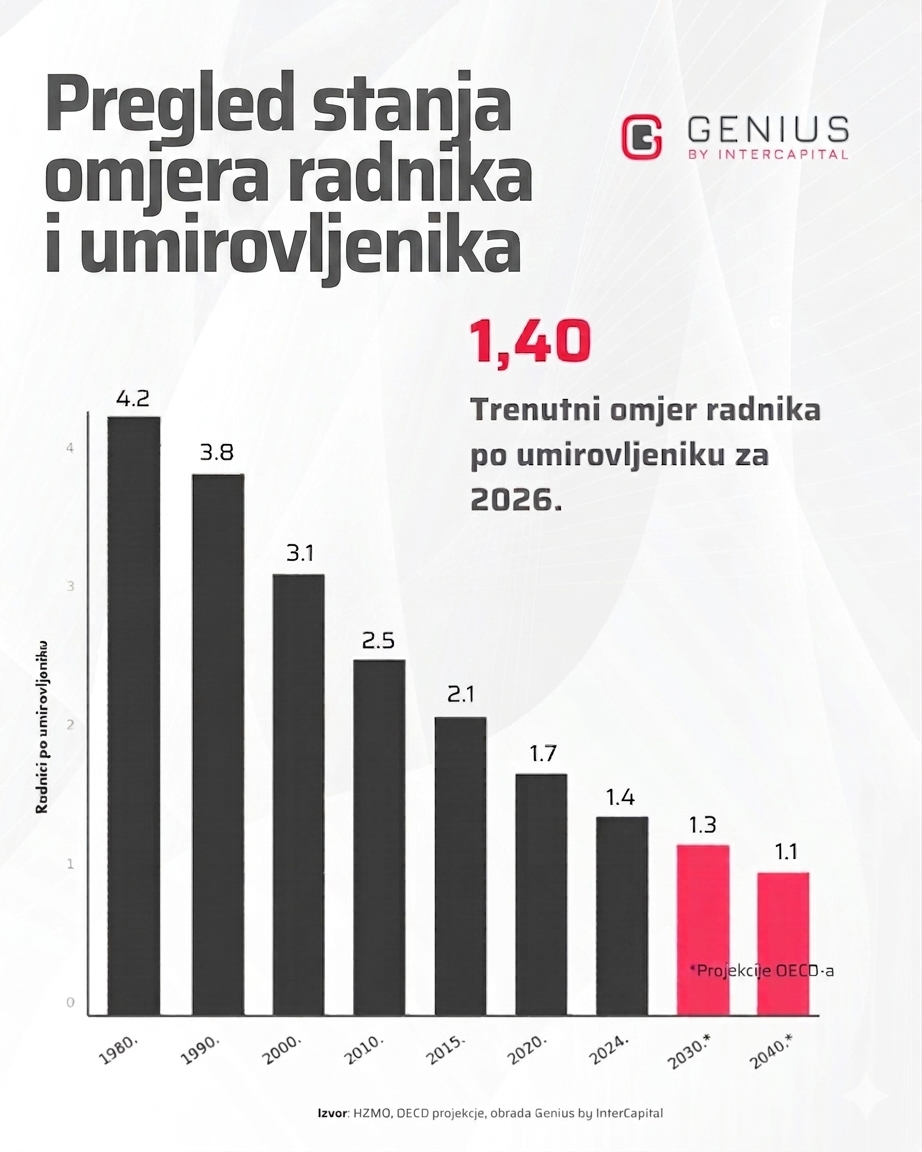

Mirovinski sustav temeljen na međugeneracijskoj solidarnosti funkcionira po jednoj logici: aktivni radnici danas financiraju umirovljenike koji su radili jučer. Ta logika ima jedan preduvjet, mora biti znatno više onih koji uplaćuju nego onih koji primaju. Omjer ovisnosti, broj aktivnih radnika po jednom umirovljeniku, ključan je pokazatelj opterećenosti takvog sustava.

To nije samo hrvatski problem, to je globalni trend. Prema analizi OECD-a, omjer radnika i umirovljenika u razvijenim zemljama pao je s 5:1 (kad su baby boomeri počeli raditi) na oko 3:1 danas, uz projekcije koje predviđaju daljnji pad ispod 1:1 do sredine stoljeća. Starenje populacije, pad nataliteta i produženi životni vijek stvaraju pritisak na mirovinske sustave od Tokija do Berlina.

Postoji jasan mehanizam zašto taj omjer toliko utječe na mirovine. Zamislimo dva identična gospodarstva s istim plaćama i istim stopama doprinosa, ali različitim omjerima radnika i umirovljenika. U prvom, na svakog umirovljenika dolaze dva radnika, a prosječna mirovina iznosi 500 eura. U drugom, na svakog umirovljenika dolazi samo 1,14 radnika, a uz iste stope doprinosa prosječna mirovina pada na svega 286 eura. Nije se promijenilo ništa osim demografije.

U analizi hrvatskog mirovinskog sustava vidimo upravo tu logiku prikazanu kroz konkretan model: isti doprinosi i iste plaće, uz drukčiji omjer radnika i umirovljenika, rezultiraju značajno različitim mirovinama.

Hrvatska dijeli taj trend. Prema podacima HZMO-a, omjer aktivnih osiguranika i umirovljenika kod nas iznosi 1,40:1. Sustav funkcionira, ali uz sve veće opterećenje, koje onda potpomaže država. Sustav isplaćuje mirovine za više od 1,22 milijuna korisnika, proračunska izdvajanja za mirovine dostigla su 8,07 milijardi eura, a manje od 61 posto tog iznosa financira se iz doprinosa. Ostatak dolazi iz državnog proračuna.

Više umirovljenika, manje radne snage i isti sustav koji mora balansirati jednadžbu, to je izazov s kojim se suočava cijeli razvijeni svijet, a Hrvatska je samo dio tog šireg trenda.

Za razumijevanje onoga što sustav zapravo nudi postoji konkretan pokazatelj: stopa zamjene (eng. aggregate replacement ratio), koja prema metodologiji Eurostata mjeri omjer medijalne bruto mirovine osoba od 65 do 74 godine prema medijalnoj bruto plaći osoba od 50 do 59 godina. Drugim riječima, koliki postotak svoje plaće prosječni radnik može očekivati kao mirovinu kad ode iz aktivnog svijeta rada.

Prema najnovijim podacima Eurostata za 2025., Hrvatska bilježi stopu zamjene od 37 posto, što nas stavlja u donjem dijelu Europske unije. EU prosjek iznosi 60 posto, a u europodručju 62 posto.

Da bi se dobio osjećaj što to točno znači, zamisli da sutra ujutro dobiješ obavijest kako ti je plaća trajno smanjena za 65 posto, dok su troškovi stanovanja, hrane i režija ostali isti ili nastavili rasti. Upravo s tim scenarijem, u prosjeku, suočava se većina onih koji se oslanjaju isključivo na državni sustav.

Trideset sedam posto, i to je realnost koju vrijedi razumjeti na vrijeme.

Usporedbe radi, Italija bilježi stopu zamjene od 80 posto, Španjolska 81 posto, Grčka 77 posto, a Luksemburg čak 88 posto. Među zemljama s nižim stopama nalazi se Njemačka sa 48 posto, dok Francuska bilježi 61 posto.

Hrvatska je od 1999. godine do danas mirovinski sustav reformirala više puta. Uveden je drugi stup 2002. godine, promijenjena je formula za izračun mirovina, izmijenjeni su uvjeti prijevremenog umirovljenja, a novi Zakon o mirovinskom osiguranju stupio je na snagu 2025. godine. Radi se o normalnoj dinamici svake države koja se suočava s demografskim pritiskom, isto rade i Njemačka, Italija, Francuska i druge razvijene zemlje.

U cijeloj toj priči treba istaknuti jednu stvar, a to je drugi mirovinski stup. Nemaju ga sve zemlje, a kod nas predstavlja konkretan korak prema modernijem mirovinskom okviru. Riječ je o sustavu individualne kapitalizirane štednje u koji se izdvaja 5 posto bruto plaće, i ono što se uplati doslovno pripada pojedincu, na njegovo ime i prezime.

Svoje stanje u drugom stupu možeš provjeriti kroz sustav eGrađani putem e-usluge „Moj račun – REGOS". Vidiš točan iznos, broj obračunskih jedinica i kategoriju fonda u kojem ti je novac uložen. REGOS svake godine dostavlja potvrdu o stanju računa u korisnički pretinac na eGrađanima, a podatak je dostupan svim članovima obveznih mirovinskih fondova.

Sve to je vrijednost koja čeka kod odlaska u mirovinu. Pitanje je samo, koliko će ona pokriti. Prosječno trajanje života u mirovini u Hrvatskoj iznosi između 18 i 22 godine, ovisno o spolu i dobi odlaska. Drugi stup, koliko god je dobar instrument, dimenzioniran je da bude nadopuna prvom stupu, ne njegova zamjena. Pitanje koje preostaje je realno: jesu li drugi stup i državna mirovina zajedno dovoljni za standard života koji želiš zadržati kroz tih dvadesetak godina?

Bitno je osvijestiti dvije stvari.

Prvo, sustav postoji i on je tu da osigurava minimum. Prvi i drugi stup zajedno predstavljaju temelj koji se neće srušiti, ali su, kao što brojke pokazuju, dimenzionirani za osnovnu razinu sigurnosti, ne za zadržavanje standarda života na koji si naviknuo.

Drugo, ako želimo zadržati standard života u kasnim godinama, u kojima ćemo, statistički gledano, biti dugo, treba početi razmišljati o tome na vrijeme.

Pojam mirovine polako prestaje biti isključivo socijalna kategorija i postaje financijski cilj koji svaki radnik može samostalno planirati, pored državne mirovine, ne umjesto nje. Zemlje poput SAD-a i Njemačke ovo su počele osvještavati ranije, pa su građani sami počeli ulagati u vlastitu starost kroz tržište kapitala. O konkretnim brojkama i razlikama u stopama ulaganja po zemljama, više u drugom dijelu serijala.

Model međugeneracijske solidarnosti i dalje postoji, ali nije jedini oslonac. Individualna mirovinska štednja kroz globalno diverzificirani portfelj ETF-ova funkcionira kao paralelni stup koji ne ovisi o demografskim kretanjima idućih desetljeća.

Taj model sve više prihvaćaju i građani ostatka Europe. Broj aktivnih mjesečnih ETF štednih planova udvostručio se u samo dvije godine, sa 7,6 milijuna krajem 2023. na 15,1 milijun krajem 2025., prema extraETF istraživanju. Ljudi ne čekaju da sustav promijeni smjer, sami ga nadograđuju.

Trend koji su prvo masovnije prihvatili Amerikanci, a zatim Nijemci, danas se brzo širi i drugim europskim zemljama. Hrvatska prati taj smjer, samo Genius je u zadnjoj godini zabilježio rast od tri puta, što govori da hrvatski građani sve više prepoznaju kako paralelni stup vlastite štednje ima smisla.

📌 Državna mirovina je tu i neće nestati. Drugi stup je dobar dodatak. No u sustavu pod sve većim demografskim pritiskom, ima smisla razmisliti o paralelnoj mreži sigurnosti, onoj koju sam gradiš.

Dijagnoza sustava je samo prvi korak. U drugom dijelu serijala saznajemo kako razvijeni svijet rješava isti problem, od američkog 401(k) modela i europskog ETF booma do njemačke mirovinske reforme, te gdje je Hrvatska u svemu tome.

Državna mirovina je tu i sigurno neće nestati. Drugi stup je vlastita imovina koja čeka. No ako ti je jedini plan oslanjanje na približno trećinu zadnje plaće u godinama kad troškovi ne padaju, vrijedi razmisliti o tome što možeš napraviti paralelno, dok još imaš vremena.

Genius ETF Start funkcionira upravo kao osobni, privatni mirovinski plan. Uplaćuješ redovito, od 50 EUR, i svaka uplata ide u globalno diverzificirani portfelj koji pokriva dionice, obveznice i različita tržišta. Genius provodi rebalans automatski, dva puta godišnje, a ti ne moraš pratiti apsolutno ništa. Nema zaključanog kapitala, nema izlaznih naknada, novac je dostupan u svakom trenutku.

Što ranije kreneš, to više vremena složeno ukamaćivanje ima da radi za tebe. Razlika između početka s 30 i početka s 40 godinama nije linearna, ona je eksponencijalna. Deset izgubljenih godina teško se nadoknađuje bez znatno većih uplata kasnije.

Sustav ne mora biti jedini plan. Može biti polazišna točka, a sve ostalo gradiš sam.

Preuzmite aplikaciju, odgovorite na nekoliko pitanja o svom investicijskom profilu i unutar desetak minuta imat ćete portfelj prilagođen vašim ciljevima i razini rizika. Sve ostalo preuzima Genius.

📲 GOOGLE PLAY (Android)

📲 APP STORE (iOS)

Pridruži nam se na Genius Caffe Basic edukaciji za početnike – besplatno, online (Zoom) i bez komplikacija. Prijavi se ovdje. U dva sata nauči sve što ti treba da razumiješ osnove ulaganja, prednosti ETF-ova i kako koristiti Genius za svoj investicijski plan.

Imovinom upravlja InterCapital Digital Wealth Management, dio Interkapital grupe. Radi se o reguliranoj instituciji, pod punim nadzorom HANFA-e, regulatora hrvatskog financijskog tržišta. Vrijednost vaše imovine te ostvareni prinos ovisi o duljini ulaganja te o kretanjima tržišta. Zato su oscilacije oko očekivanog prinosa normalne (i očekivane), te ulaganje može dovesti do gubitka. Povijesni prinosi nisu jamstvo budućih prinosa.

Trenutna tržišna vrijednost vašeg ulaganja do iznosa 20.000,00 EUR dodatno je osigurana od strane Fonda za zaštitu ulagatelja, osnovanog temeljem Zakona o tržištu kapitala i upravljanog od strane SKDD-a, reguliranim od strane HANFA-e. Osiguranje se primjenjuje na trenutnu vrijednost imovine klijenta, ne na moguće promjene vrijednosti.

Dobit od investicije dulje od 2 godine ne podliježe oporezivanju. Za ulaganja kraća od 2 godine oporezivanje dobiti je usporedivo s oporezivanjem kamate na oročeni depozit u bankama.

Ovo je promidžbeni sadržaj. Pažljivo se informirajte o usluzi i pročitajte ugovornu dokumentaciju dostupnu u aplikaciji. Prije donošenja konačne odluke o ulaganju, potrebno je upoznati se sa Prospektom i pravilima ETF-a, te Dokumentom s ključnim informacijama. Značajni rizici kojima je fond izložen su kamatni rizik, valutni rizik, kreditni rizik, rizik koncentracije i rizik likvidnosti. Detaljan opis svih rizika kojima je fond izložen naveden je u Prospektu Fonda u dijelu „Rizici“.

.avif)