Edukacija

.avif)

Kad ti netko kaže „uloži u ETF-ove", sljedeća misao bi mogla biti: „Super, i kad počinjem primati dividende?"

Dividende po definiciji zvuče primamljivo – novac koji stiže na račun samo zato što si investitor. Pasivni prihod kakav opisuju knjige o financijskoj slobodi.

U ovom blogu proći ćemo kroz načine na koje dividende funkcioniraju i na koji način ih Genius algoritam raspoređuje za tebe.

Kad tvrtka ostvari profit, može dio rasporediti vlasnicima dionica. Taj isplaćeni dio zove se dividenda – novac koji ti sjedne na račun, razmjerno broju dionica koje posjeduješ.

ETF-ovi (exchange-traded funds) prikupljaju te isplate od tvrtki i zatim ih – ovisno o vrsti – ili isplaćuju investitorima, ili zadržavaju unutar sebe.

Neke od najpoznatijih tvrtki na svijetu grade identitet upravo oko reputacije stabilne i rastuće dividende. Na Wall Streetu postoji posebna kategorija tzv. Dividend Aristocrats – dionice kompanija iz S&P 500 koje su povećale dividendu svake godine bez iznimke najmanje 25 godina zaredom. A za one koji su tu granicu prešli dvaput – najmanje 50 uzastopnih godina rasta dividende – rezerviran je naslov Dividend Kings.

Zvuče poznato? Evo i nekih od najpoznatijih: Coca-Cola (65 uzastopnih godina rasta dividende), Procter & Gamble (70 godina) i McDonald's (49 godina). Brendovi koje redovito koristimo, koji desetljećima dijele profit sa svojim dioničarima.

ETF-ovi postoje u dva oblika:

Genius koristi isključivo akumulacijske ETF-ove.

Zašto? Jedan od glavnih razloga je složeno ukamaćivanje – princip po kojem tvoja zarada sama generira novu zaradu. Što dulje novac ostaje uložen, to više raste na osnovi prethodno ostvarenog prinosa, a ne samo na osnovi onoga što si uplatio.

J.P. Morgan u svom vodiču za investitore opisuje upravo to kao razlog zbog kojeg portfelji rasta preferiraju akumulacijske ETF-ove: dividende ne izlaze, nego ostaju i generiraju daljnji prinos.

Genius portfelji u dijelu SELECT uključuju ETF-ove na regionalnim tržištima: Hrvatska, Slovenija i Rumunjska.

Tvrtke koje čine njihove indekse uglavnom su bankarski sektor, energetika, telekomunikacije i farmaceutika – sektori koji tradicionalno isplaćuju visoke dividende. U tome leži i jedan od ključnih razloga zbog kojih su ovi ETF-ovi posebno zanimljivi za akumulacijsko ulaganje.

Konkretno:

I sad dolazimo do ključne točke: sve ove dividende ostaju unutar ETF-a i automatski se reinvestiraju.

Kad gledaš kako tvoj 7SLO portfelj raste, taj rast već uključuje sve dividende koje su slovenske kompanije isplatile. Isto vrijedi za 7CRO i 7BET. Prinos koji vidiš u aplikaciji je ukupni prinos s dividendama već unutra.

Zamislimo Maju (27) koja uloži 10.000 eura. Kroz 15 godina.

Uplata u S&P 500 distribuirajući - dividende izlaze iz ETF-a. Taj novac trajno napušta igru. Ovdje na kraju imamo zaradu od prinosa plus dividende koje su isplaćene.

Međutim ako Maja uplaćuje u S&P 500 Total Return tj. akumulirajući, dividende ostaju unutar ETF-a i automatski se reinvestiraju, cijeli prinos nastavlja raditi za Maju - bez da ona ikad mora donijeti bilo kakvu odluku.

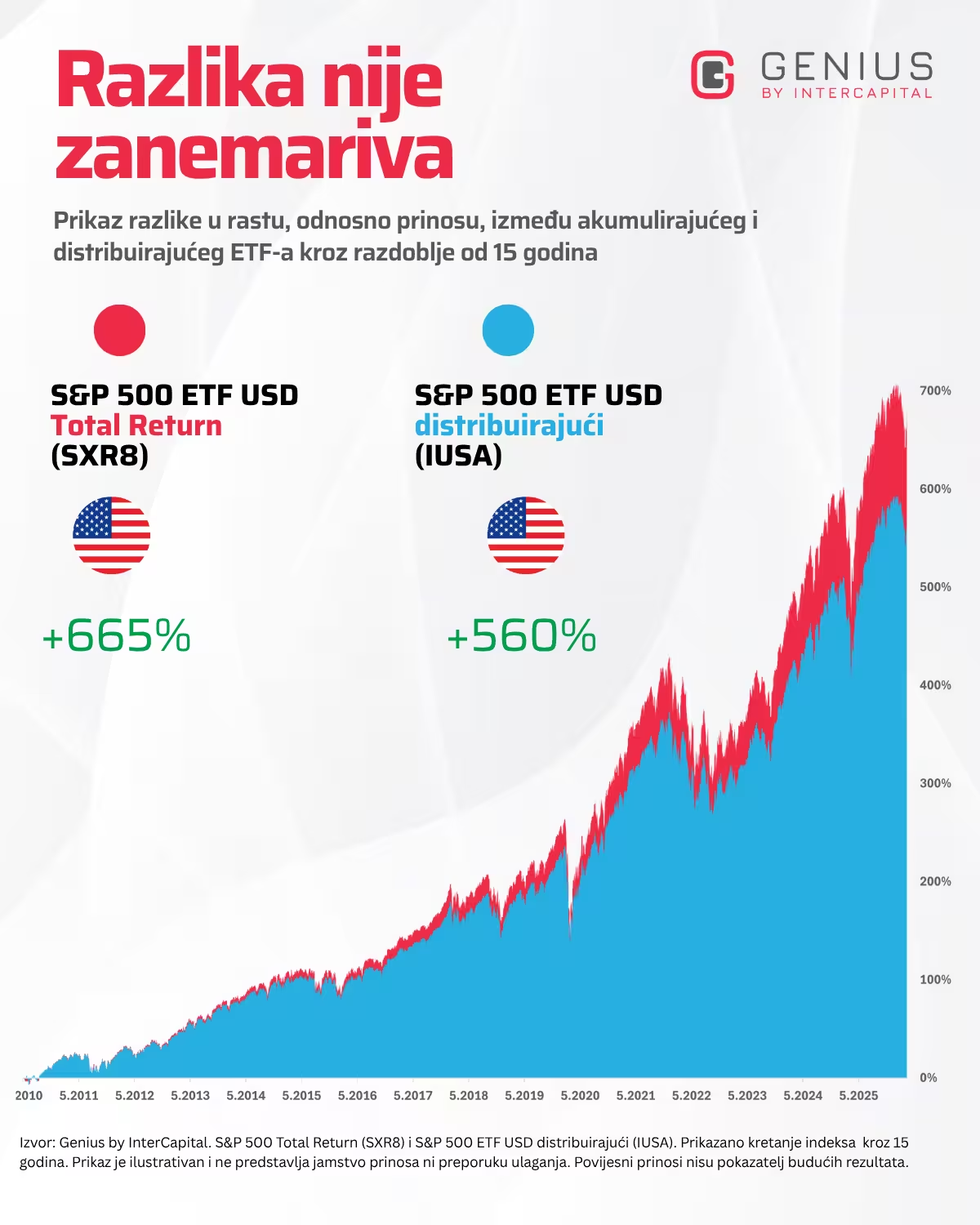

Na horizontu od 15 godina ta razlika nije sitnica.

Prema izračunu, evo što se dogodi s početnim ulogom od 10.000 eura u S&P 500 kroz isto razdoblje: distribuirajući ETF završi na oko 66.000 dolara. Akumulirajući ETF (total return) koji reinvestira dividende je na - na 76.500 eura. Razlika od preko 10.000 eura. Na grafu ispod vidimo točno i iznos postotka koji nije zanemariv.

Isti novac. Isti ETF. Samo drugačija odluka o tome kamo ide zarada.

Kad dobiješ dividendu na račun, ona se tretira kao prihod i odmah podliježe porezu na dohodak od kapitala.

Svaki put i pri svakoj isplati.

U akumulacijskom ETF-u unutar Geniusa, dividende se reinvestiraju bez ikakve porezne implikacije za tebe. Porezni događaj nastaje tek kad prodaš udjele – a ako to napraviš nakon dvije ili više godina, dobit nije oporeziva.

Bloomberg u istraživanju porezne efikasnosti ETF-ova ističe da porezni troškovi godišnje mogu „pojesti" više nego naknade za upravljanje. Trošak koji većina investitora nikad ne uzme u obzir.

Akumulacijski ETF to jednostavno zaobiđe.

✅ Složeno ukamaćivanje radi bez prekida. Svaki euro koji ostaje u ETF-u zarađuje zajedno s ostatkom portfelja.

✅ Nema neplanirane porezne obveze. Uz Genius, dobit od ulaganja dužeg od dvije godine nije oporeziva.

✅ Nema administrativnog posla – nema praćenja isplata, datuma i iznosa. Sve se događa automatski.

Kad si jednom razumio logiku akumulacijskog ulaganja, lako je vidjeti zašto je Genius izgrađen na tom principu. Nema dividendi koje moraš pratiti, prijavljivati ili reinvestirati na vlastitu ruku. Složeno ukamaćivanje radi za tebe automatski, od prve uplate do posljednje.

Genius koristi globalno diversificiran portfelj – od S&P 500, preko europskih tržišta do regionalnih dionica i obveznica. Algoritam provodi rebalans najmanje dva puta godišnje te po potrebi, bez da ti moraš donositi ikakvu odluku. Tvoj jedini zadatak je dosljednost.

A ako ti novac zatreba ranije – isplaćuješ bez naknade, bez čekanja, bez penalizacije. Sloboda raspolaganja vlastitim novcem sastavni je dio usluge.

Preuzmi aplikaciju, odgovori na nekoliko pitanja o svom investicijskom profilu i unutar desetak minuta imat ćeš portfelj koji radi dok ti ne radiš.

Nauči osnove ulaganja – prijavi se na Genius Caffe Basic edukaciju

Pridruži nam se na našoj Genius Caffe Basic edukaciji za početnike – besplatno, online (Zoom) i bez komplikacija. U dva sata nauči sve što ti treba da razumiješ osnove ulaganja, prednosti ETF-ova i kako koristiti Genius za svoj investicijski plan.

Imovinom upravlja InterCapital Digital Wealth Management, dio Interkapital grupe. Radi se o reguliranoj instituciji, pod punim nadzorom HANFA-e, regulatora hrvatskog financijskog tržišta. Vrijednost vaše imovine te ostvareni prinos ovisi o duljini ulaganja te o kretanjima tržišta. Zato su oscilacije oko očekivanog prinosa normalne (i očekivane), te ulaganje može dovesti do gubitka. Povijesni prinosi nisu jamstvo budućih prinosa.

Trenutna tržišna vrijednost vašeg ulaganja do iznosa 20.000,00 EUR dodatno je osigurana od strane Fonda za zaštitu ulagatelja, osnovanog temeljem Zakona o tržištu kapitala i upravljanog od strane SKDD-a, reguliranim od strane HANFA-e. Osiguranje se primjenjuje na trenutnu vrijednost imovine klijenta, ne na moguće promjene vrijednosti.

Dobit od investicije dulje od 2 godine ne podliježe oporezivanju. Za ulaganja kraća od 2 godine oporezivanje dobiti je usporedivo s oporezivanjem kamate na oročeni depozit u bankama.

Ovo je promidžbeni sadržaj. Pažljivo se informirajte o usluzi i pročitajte ugovornu dokumentaciju dostupnu u aplikaciji. Prije donošenja konačne odluke o ulaganju, potrebno je upoznati se sa Prospektom i pravilima ETF-a, te Dokumentom s ključnim informacijama. Značajni rizici kojima je fond izložen su kamatni rizik, valutni rizik, kreditni rizik, rizik koncentracije i rizik likvidnosti. Detaljan opis svih rizika kojima je fond izložen naveden je u Prospektu Fonda u dijelu „Rizici“.

.avif)