Edukacija

Kažu da je za dvije stvari bolje da ne znate kako se rade - kobasice i porezi.

To je ogromna šteta jer porezi imaju ogroman utjecaj na naše živote. Koliko god nam se od same riječi dizala kosa na glavi bolje je znati neke osnove, barem što se tiče ulaganja kojim ipak pokušavamo nešto uštedjeti.

Morate li platiti porez na dohodak prilikom ulaganja u investicijske fondove?

Odgovor je jednostavan - da i ne. :D

I to je dobra vijest!

Ukratko ćemo pogledati:

ETF-ovi u koje ulažete pomoću Genius aplikacije razlikuju se od većine standardnih oblika štednje ili ulaganja. Zato prije nego novac "stavite u nešto" utrošite minutu-dvije na usporedbu raznih opcija.

Samo da usuglasimo neke termine prije nego krenemo, da smo svi na istoj stranici. Pričamo o Zakonu o porezu na dohodak od kapitala po osnovi kapitalnih dobitaka. OMG. Skraćeno ćemo koristiti termine "porez na dohodak" i "porez na kapitalnu dobit".

Također ćemo spominjati realizirane i nerealizirane kapitalne dobitke.

Ovaj blog nemojte uzeti kao porezni savjet, za to porazgovarajte s licenciranim poreznim savjetnikom. Uzmite ga kao pojašnjenje kako ovaj konkretni dio funkcionira kod ulaganja.

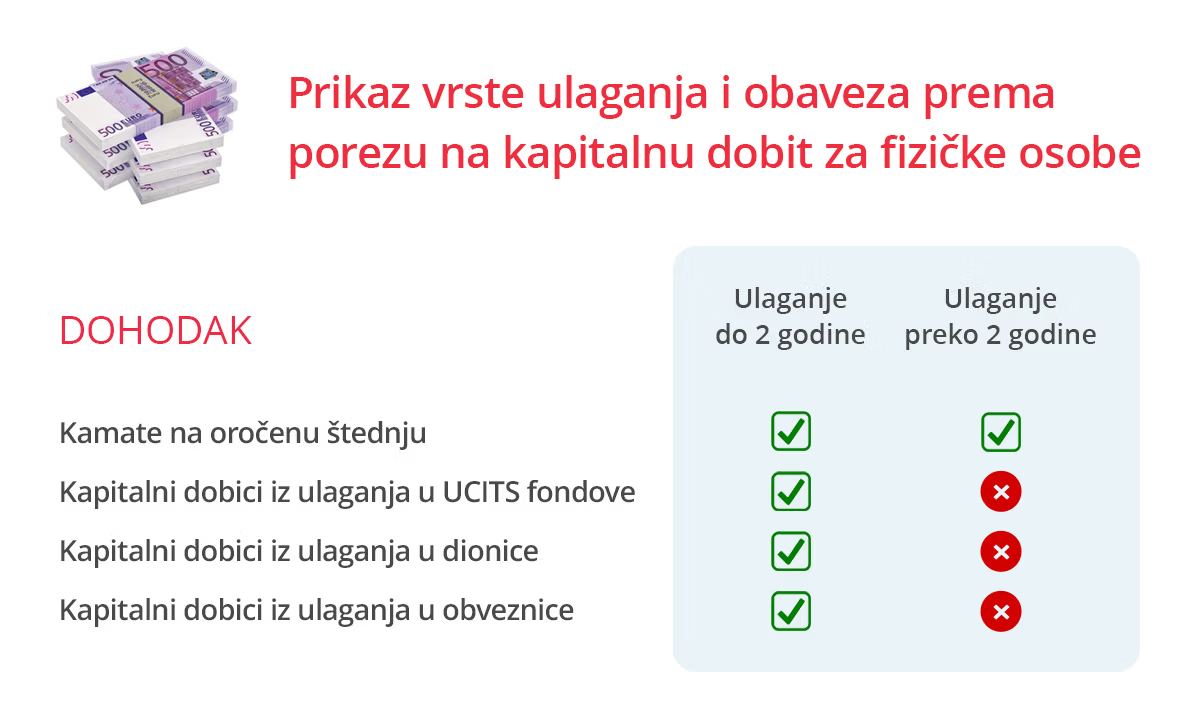

Prema aktualnom Zakonu o porezu na dohodak, na kamate od oročene štednje platit ćete porez bez obzira na trajanje štednje. Kod fondova, na kapitalni dobitak od ulaganja duljeg od 2 godine niste obavezni platiti porez na dohodak.

Porez na dohodak po osnovi kapitalnih dobitaka iznosi 12% (donedavno je iznosio 10% + prirez, ali je ukidanjem prireza to izmijenjeno). Samim time ulaganja putem investicijskih fondova na period dulji od 2 godine imaju povoljniji porezni tretman.

Treba spomenuti da postoji prag ispod kojeg nije potrebno prijavljivati porez niti će vam ga država naplatiti - pročitaj vijest iz Porezne.

Ako je vaš dobitak od ulaganja manji od 16,70 EUR i porez koji biste na njega platili je ispod 2,00 EUR - ne morate popunjavati i slati JOPPD obrazac. Kao da se niiiišta niiiije dogoooodilo.

Zamislite da ste u fond uložili 1000 eura.

Recimo da za godinu dana vrijednost vaših udjela u fondu iznosi 1050 eura.

Imamo tri scenarija:

Nema velike tajne. Država potiče dugoročnu štednju kroz investiranje i ukidanjem poreza motivira ulagatelje da odaberu dugi rok. Što je i vama na korist, pogotovo ako ste mlađi, jer ćete kroz 10, 20 ili 30 godina potencijalno imati neki iznos za veće životne troškove, ugodniju mirovinu ili jednostavno za osjećaj sigurnosti.

Nije lako sa 50 godina ostati bez posla i s jednom plaćom ušteđevine.

Ako ulažete u fond neke banke ili društva za upravljanje fondovima možda ćete htjeti sredstva prebaciti u drugi fond. Ili jedan dio rasporediti na više fondova. To je super, ali ako udjele iz jednog fonda želite prebaciti u drugi morate ih prvo prodati iz prvog. Zvuči poznato? Ako ih prodate, a imali ste neki kapitalni dobitak, morali biste platiti porez na dohodak.

Dobrodošli u UCITS fondove!

Prednost ove vrste fondova je što udjele iz njih možete prodati i prije isteka 2 godine, bez da vam naplate porez na dohodak - pod uvjetom da ste istovremeno kupili udjele u drugom fondu isto društva za upravljanje fondovima. Znači, jednostavno ste napravili zamjenu udjela, prodali iz jednog fonda i kupili u drugom.

Dok god vaš novac ostaje pod "krovom" istog društva preko 2 godine možete prebacivati udjele iz jednog u drugi fond koliko god želite i ne plaćate porez na dohodak.

Evo i usporedbe kupnje pojedinačnih dionica i kupnje udjela u dioničkom fondu:

Ulaganje putem Geniusa je još jednostavnije. Sve transakcije unutar vašeg portfelja koje aplikacija provodi prilikom rebalansiranja portfelja nisu oporezive.

Ulaganje u fondove ne nosi sa sobom samo rast vrijednosti udjela koje ste kupili. Postoje i drugi redovni ili povremeni primici:

Dividenda je u Hrvatskoj također oporeziva stopom od 12%. Čekaj malo, zar ne piše gore u tablici da se na zaradu od dionica ne plaća porez ako ih držite dulje od 2 godine?

Tako je, no samo se sjetite da se tamo radi o konceptu "Kupim dionicu za 100, prodam za 120, zaradim 20", odnosno o rastu vrijednosti dionice.

Ovdje pričamo o dividendi na tu dionicu. Kompanija vam je isplatila tu dodatnu dobit zvanu dividenda i ona jest oporeziva. Kod UCITS fondova je to efikasnije.

Možda vam porez na dohodak nije prvi na pameti kad razmišljate o ulaganju, ali u periodima kad klasična štednja možda ne nudi visoke kamate - porez može biti onaj mali dio koji će prevagnuti pri odluci.

Također, prilikom ulaganja u fondove možete:

i sve to kad god želite, bez da vam to utječe na plaćanje poreza.

Ide veljača i bliže se rokovi za prijavu poreza. Ionako vam je dosta formulara i tablica i svega, kud još i porez na kapitalnu dobit od investiranja!

Nema suza, nema Normabela.

Genius vam početkom svake kalendarske godine kreira i pošalje dokument sa svim potrebnim podacima o vašem ulaganju i realiziranoj kapitalnoj dobiti. Time vam olakšava ispunjavanje prijave poreza, ako je potrebno.

Poreznoj upravi porez na dohodak i prirez prijavljujete putem JOPPD obrasca.

Zato što možda ne ulažete samo putem Genius aplikacije. Možda imate pojedinačne fondove u banci ili kod drugog društva. Možda ste kupovali dionice preko neke druge aplikacije, možda imate neke olakšice itd.

Mi za ta ostala ulaganja ne možemo znati niti ih uvrstiti u naše izvještaje.

Genius vam tu još pojednostavljuje situaciju. Više ne gledate pojedinačne fondove u koje ulažete putem aplikacije, gledate svoj portfelj fondova kao cjelinu. Svaka vaša uplata se automatski i istovremeno raspodjeljuje na sve fondove iz vašeg portfelja.

Evo primjer za obje opcije:

Dijelove ovog bloga ćete možda morati pročitati još jednom, a sigurno ćete imati i pitanja koja se nismo sjetili ovdje pokriti. U tom slučaju jednostavno se prijavite na već tradicionalni Genius Caffe - našu besplatnu tjednu online edukaciju.

U sat do sat i pol možete nas pitati što god želite, o ulaganju, Geniusu... nema "krivih" pitanja, tu smo za vas da vam pokušamo pojednostaviti sve ovo.

Što bolje razumijete, to ćete uspješnije ulagati, s manje straha i više kontrole.

I to je to.

Imovinom upravlja InterCapital Digital Wealth Management, dio Interkapital grupe. Radi se o reguliranoj instituciji, pod punim nadzorom HANFA-e, regulatora hrvatskog financijskog tržišta. Vrijednost vaše imovine te ostvareni prinos ovisi o duljini ulaganja te o kretanjima tržišta. Zato su oscilacije oko očekivanog prinosa normalne (i očekivane), te ulaganje može dovesti do gubitka. Povijesni prinosi nisu jamstvo budućih prinosa.

Trenutna tržišna vrijednost vašeg ulaganja do iznosa 20.000,00 EUR dodatno je osigurana od strane Fonda za zaštitu ulagatelja, osnovanog temeljem Zakona o tržištu kapitala i upravljanog od strane SKDD-a, reguliranim od strane HANFA-e. Osiguranje se primjenjuje na trenutnu vrijednost imovine klijenta, ne na moguće promjene vrijednosti.

Dobit od investicije dulje od 2 godine ne podliježe oporezivanju. Za ulaganja kraća od 2 godine oporezivanje dobiti je usporedivo s oporezivanjem kamate na oročeni depozit u bankama.

Ovo je promidžbeni sadržaj. Pažljivo se informirajte o usluzi i pročitajte ugovornu dokumentaciju dostupnu u aplikaciji. Prije donošenja konačne odluke o ulaganju, potrebno je upoznati se sa Prospektom i pravilima ETF-a, te Dokumentom s ključnim informacijama. Značajni rizici kojima je fond izložen su kamatni rizik, valutni rizik, kreditni rizik, rizik koncentracije i rizik likvidnosti. Detaljan opis svih rizika kojima je fond izložen naveden je u Prospektu Fonda u dijelu „Rizici“.

Prvi korak u svijet ulaganja ne zahtijeva savršenstvo, sve što trebaš je – krenuti.

.avif)