Edukacija

Pitanje o porezu na kapitalnu dobit toliko je često da bismo doslovno mogli držati edukaciju "Tjedna doza poreza". I to je dobro, znači da razmišljate, pazite, informirani ste.

Genius vam pruža zaista jedinstvenu, full-service uslugu. Za vas odrađujemo cijelu pripremu prijave poreza od vašeg ulaganja kroz Genius.

Ispod ćemo proći:

Zamislite da se bliži 28./29. veljače, taj predivni zadnji dan prijave poreza.

Što ako ste dužni platiti porez?

I sad idemo:

Stop!

Stanite, kako uopće znati morate li prijaviti porez? Postoji i lakši način za sve ovo.

ROK ZA PRIJAVU I PLAĆANJE:

28.2.2025.

POREZ NA KAPITALNU DOBIT:

12% od ostvarene kapitalne dobiti

DOBIT OD UPLATE NIJE OPOREZIVA NAKON:

2 godine

Ako od uplate još nije prošlo 2 godine, a prilikom isplate vam je donijela dobit - bit ćete obavezni platiti porez. Ako je od uplate prošlo više od 2 godine, nema veze jeste li kod isplate zaradili - poreza nema.

Zato je dugoročno ulaganje porezno vrlo efikasno. Recimo, ulažete već 8 godina i radite isplatu - u obzir za porez gledaju se samo uplate u posljednje 2 godine. One prije toga već su postale neoporezive.

Kad uplaćujete mjesečno to se gleda prema FIFO (First in, First out) metodi - prva uplata koju ste obavili kasnije se gleda prva kod isplate. Evo jedna vrlo kratka animacija koja je mnogima pomogla shvatiti kako to funkcionira.

Postoje tri scenarija, ovisno o tome jeste li ostvarili kakav dobitak ili gubitak. Što znači to "ostvariti" ili "realizirati"?

Recimo da ste uložili 100 EUR, a investicija je nakon godinu dana porasla na 150 EUR. Očito je da biste zaradili kad biste to prodali i vaša dobit bi bila 50 EUR. Kako je razdoblje kraće od 2 godine, na tih 50 EUR (dobit) država bi vam obračunala 12% poreza. Ne na svih 150 EUR.

Otud ime "porez na kapitalnu dobit".

Taj čin isplate je realizacija ili ostvarenje dobitka/gubitka. Sve dok stanje vašeg ulaganja gledate kao brojku na računu, to je samo brojka na računu. Kad sjedne na vaš tekući račun, to je druga priča.

Dakle, ostvariti kapitalni dobitak/gubitak jednostavno znači napraviti isplatu + pritom imati dobit ili gubitak. Samim time sad razumijete da možete "ostvariti dobit" ili "ostvariti gubitak". "Ostvariti gubitak" zvuči kao nešto iz Alana Forda, znam, ali tehnički je skroz logično.

Idemo pogledati te scenarije i u kojem se možete pronaći:

Ovo znači da ste tijekom prethodne godine nešto isplatili, ali niste imali zarade jer je u tom trenutku vaše ulaganje bilo u minusu. Ostvarili ste gubitak.

Postoji slučaj u kojem vam obavijest o ostvarenom gubitku može biti jako korisna. Radi se o situaciji kad imate miks - na jednom ulaganju ste zaradili, a na drugom izgubili.

Evo primjer:

Iskoristite gubitak iz drugog ulaganja kako biste si kod prijave smanjili porez na dobit iz Geniusa! Jednostavno od 100 EUR oduzmete tih izgubljenih 60 EUR i platit ćete porez samo na preostalih 40 EUR.

Gleda se UKUPNO stanje SVIH vaših ulaganja, bez obzira imala ona zaradu ili gubitak.

Ovo znači da ste tijekom prethodne godine nešto isplatili, prilikom isplate ste IMALI neku zaradu, ali je bila manja od 16,70 EUR. Je li prošlo 2 godine? Nije bitno, ispod praga ste.

Primjer 1.

Primjer 2.

Primjer 3.

Ovo znači da ste tijekom prethodne godine nešto isplatili, prilikom isplate ste IMALI neku zaradu i bila je veća od 16,70 EUR.

Je li prošlo više od 2 godine?

Za koje uplate je, za koje nije?

Ovo je taj dio gdje uskačemo i računamo umjesto vas.

Ako ste se pronašli u ovom scenariju, od nas ćete krajem siječnja ili početkom veljače (poslali smo jučer, 11.2.2025.) dobiti dva maila:

Naravno, iznad smo naučili da moramo okupiti sva naša ulaganja, pogledati sve ostvarene dobitke i gubitke i prijaviti jedan jedinstveni iznos na koji će se obračunavati porez.

JAKO VAŽNO!

Za prijavu vam je potrebno možda 5 minuta, a evo što kaže jedan naš klijent iz današnjeg maila. :)

Idemo vidjeti kako se to sve prijavljuje i kako izgledaju ti mailovi, obrazac...

Sve ću vam pokazati na primjeru moje prijave poreza, tako da vidite stvarni slučaj. Nećemo gledati svaki detalj, samo osnovno da imate ideju kako to ide - detaljne upute su uvijek u mailu kao PDF.

Prvo su me dočekala dva maila...

Pojašnjenje i dokument s izračunom...

Drugi mail s JOPPD obrascem...

PDF s uputama...

Nakon što sam iz maila preuzeo JOPPD obrazac i ulogirao se na ePoreznu, biram ispunjavanje online obrasca...

I ovdje pazite na datum izvješća...

Kad ste sve prepisali i kliknuli POŠALJI, dobit ćete i potvrdu zaprimanja, a slična potvrda o obradi stići će vam i na mail.

Mali savjet koji čuva živce.

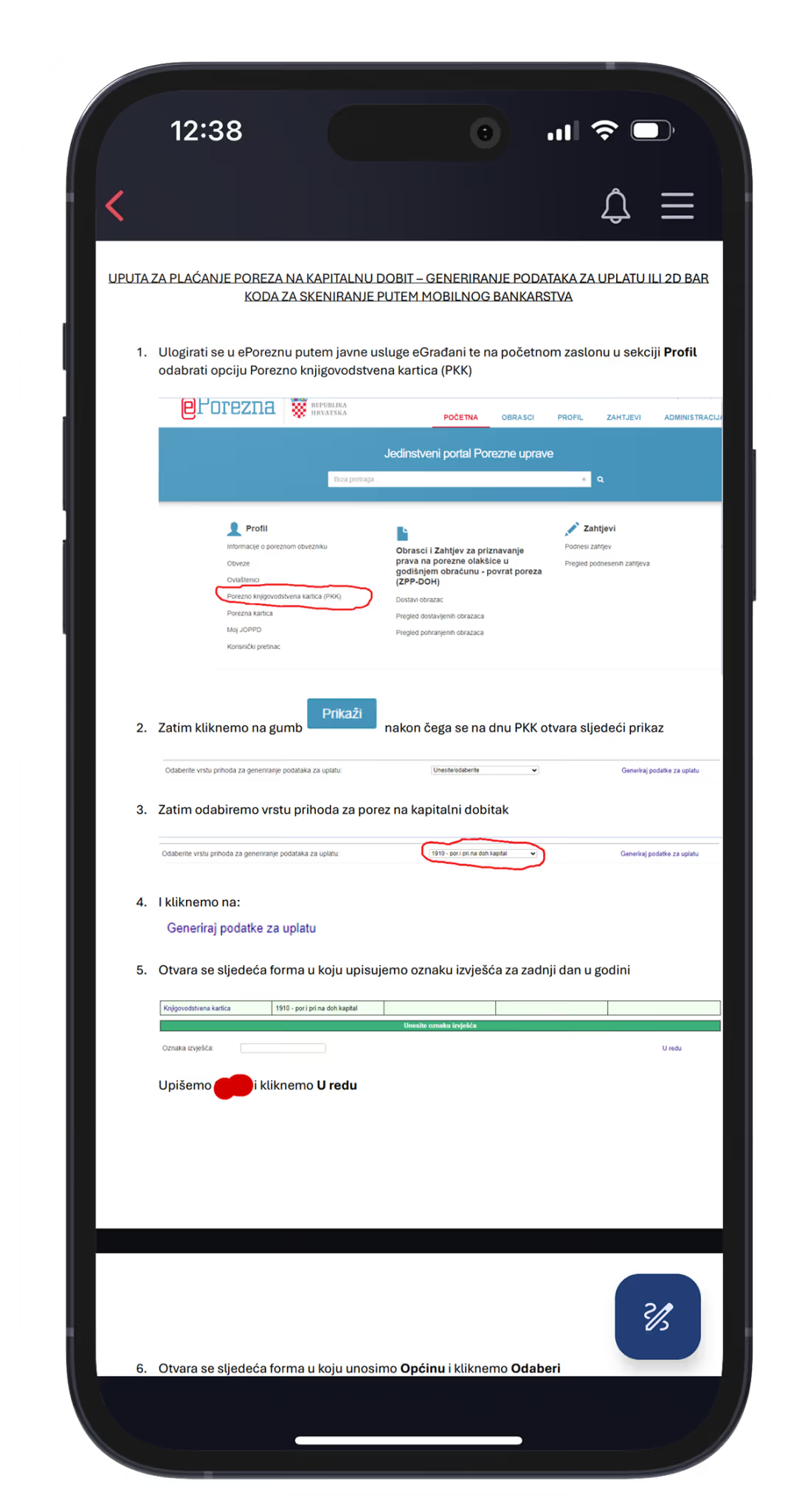

Ovo ispod je samo screenshot iz Uputa za plaćanje - kad ćete to raditi online možda vam se dogodi da ispunite sve što treba, generirate podatke za plaćanje... I NEMA KODA??

Iz nekog razloga sakrije se na jedan scroll prema dolje. :D Ne znam zašto se prozor nije mogao proširiti malo prema dolje samo da stane nešto toliko bitno kao bar kod za plaćanje, ali evo.

I to vam je to!

Ponekad nas pitate zašto ne prijavljujemo porez umjesto vas.

Mi ne možemo znati ulažete li vi još negdje, kako su ta vaša druga ulaganja završila i o kojim se iznosima radi. Dosad smo već naučili zašto je to bitno za konačni iznos dobiti i poreza. Možemo vam pružiti informaciju samo o ulaganjima koja imate u Geniusu.

U slučaju da se pitate što s mjesečnim uplatama u Genius i kako računati kada kojoj istekne 2 godine, što s isplatama, AAAAAAA!!! Ne brinite. To sve radimo mi.

Spremite kalkulatore, opustite se i isprobajte Genius.

Kompletan pregled Genius ETF usluga pronaći ćete ovdje.

Imovinom upravlja InterCapital Digital Wealth Management, dio Interkapital grupe. Radi se o reguliranoj instituciji, pod punim nadzorom HANFA-e, regulatora hrvatskog financijskog tržišta. Vrijednost vaše imovine te ostvareni prinos ovisi o duljini ulaganja te o kretanjima tržišta. Zato su oscilacije oko očekivanog prinosa normalne (i očekivane), te ulaganje može dovesti do gubitka. Povijesni prinosi nisu jamstvo budućih prinosa.

Trenutna tržišna vrijednost vašeg ulaganja do iznosa 20.000,00 EUR dodatno je osigurana od strane Fonda za zaštitu ulagatelja, osnovanog temeljem Zakona o tržištu kapitala i upravljanog od strane SKDD-a, reguliranim od strane HANFA-e. Osiguranje se primjenjuje na trenutnu vrijednost imovine klijenta, ne na moguće promjene vrijednosti.

Dobit od investicije dulje od 2 godine ne podliježe oporezivanju. Za ulaganja kraća od 2 godine oporezivanje dobiti je usporedivo s oporezivanjem kamate na oročeni depozit u bankama.

Ovo je promidžbeni sadržaj. Pažljivo se informirajte o usluzi i pročitajte ugovornu dokumentaciju dostupnu u aplikaciji. Prije donošenja konačne odluke o ulaganju, potrebno je upoznati se sa Prospektom i pravilima ETF-a, te Dokumentom s ključnim informacijama. Značajni rizici kojima je fond izložen su kamatni rizik, valutni rizik, kreditni rizik, rizik koncentracije i rizik likvidnosti. Detaljan opis svih rizika kojima je fond izložen naveden je u Prospektu Fonda u dijelu „Rizici“.

Prvi korak u svijet ulaganja ne zahtijeva savršenstvo, sve što trebaš je – krenuti.

.avif)